Z-spread是衡量option-free的bond,为什么Pc是含权的?Z-spread不是只算不含权的债券么?option-free bond就是没有callable和putable的bond,那为什么这里的Z又是含权的?

pzqa015 · 2022年02月28日

嗨,努力学习的PZer你好:

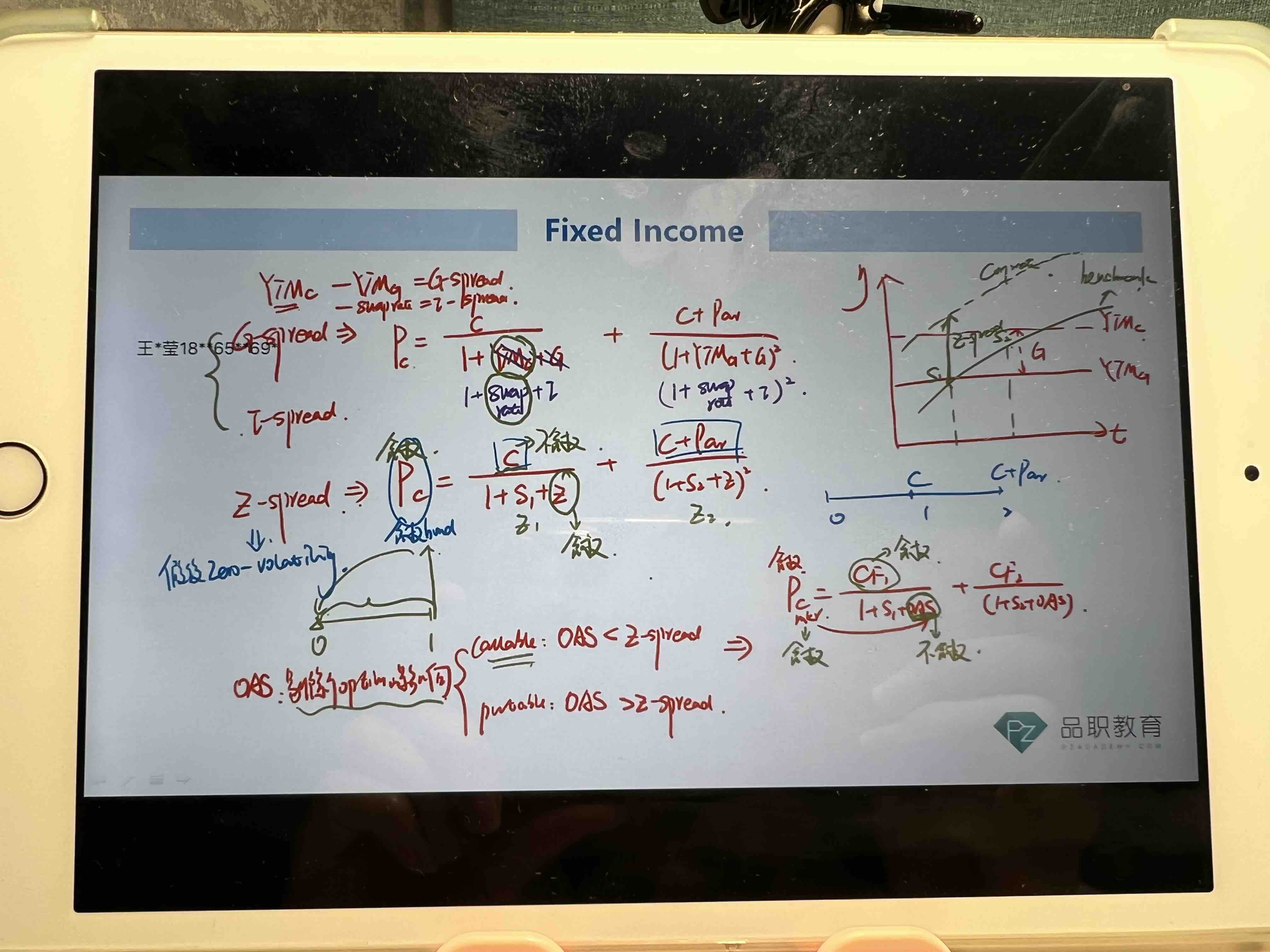

Z spread包括credit spread以及option spread,只有衡量option free bond时,由于这类bond没有option spread,所以Zspread才可以用来比较relative value的大小,所以,才说Zspread是衡量option free bond的relative value的,或者说用Zspread计算option free bond的value才准确。

但是,由于Zspread本身可以含有option spread,对于embedded option Bond,如果用Zspread来估值,不能准确计算出option spread的大小,Zspread估值得到的结果不再准确(上述第一个Pc公式的右端,虽然在分子分母权利设定这里做到了统一,但是得到的结果不再准确),应该用OAS代替Pc公式中的Z,同时,让现金流含权(二级二叉树估值那里,对于callable,遇到value大于100的,全部改为100,对于putable,遇到value小于100的,全改为100),得到的才是准确的embedded bond value。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!