问题如下图:

选项:

A.

B.

C.

D.

解释:

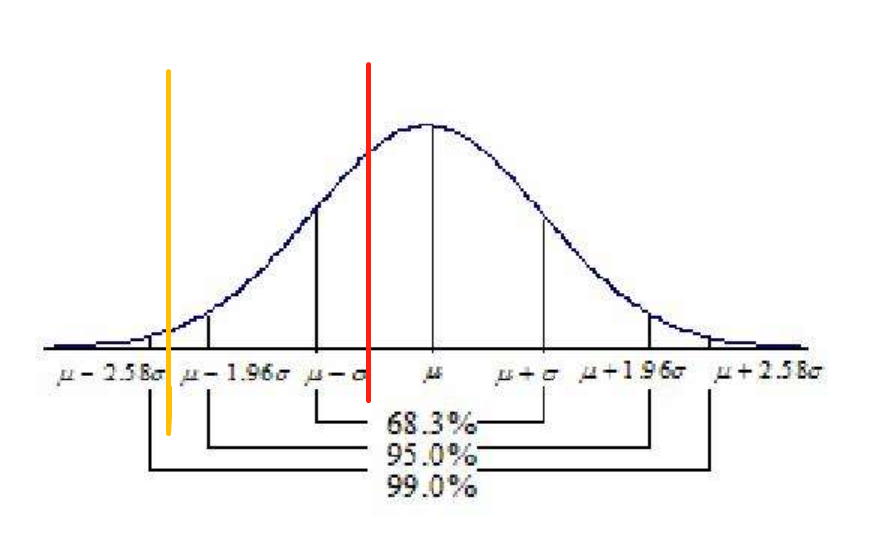

VAR 不是都是正值,代表损失么?

我记得有个公式简单计算VAR=/-u+z×σ/×P

这样不用区分正负号,算出来就是VAR 3.5

然后在95的概率下,最大损失是3.5,不就应该选A么?

老师,看了你之前回答的另一个同学的答复,还是不敏白A错哪里了,A要怎么说才正确啊,A和地怎么翻译。。是不是我的英文水平有问题。。。

请问为啥不选A

按照V的定义理解,95% 的最大损失是-3.5m, 那不是说其它损失都比这个小吗?比如-3.4,-2,等等,那反过来不就是应该是最大收益是3.5m? 为什么5% 的V可以用95% 呢?这两个的关系是相反的关系是吗?就是95% 的最大损失=5%的最小损失;或者95% 的最大收益=5%的最小收益?是这样理解吗?

这道题可以这样理解吗?表示对损失的容忍度很高,达到均值20,在95%的情况下没有超过能容忍的均值,换而言之就是gain,但不是真的gain。

1.可以这样理解吗?正常情况下求VaR用-μ+σ*Z都是大于0的,但如果 0,说明有最小收益(而不是最大损失)。2.但是为什么此时对应的概率是95%,不是5%?