老师您好

我听了3-4遍何老师关于这个矩阵的讲解,还是没办法理解这个是表达的什么意思

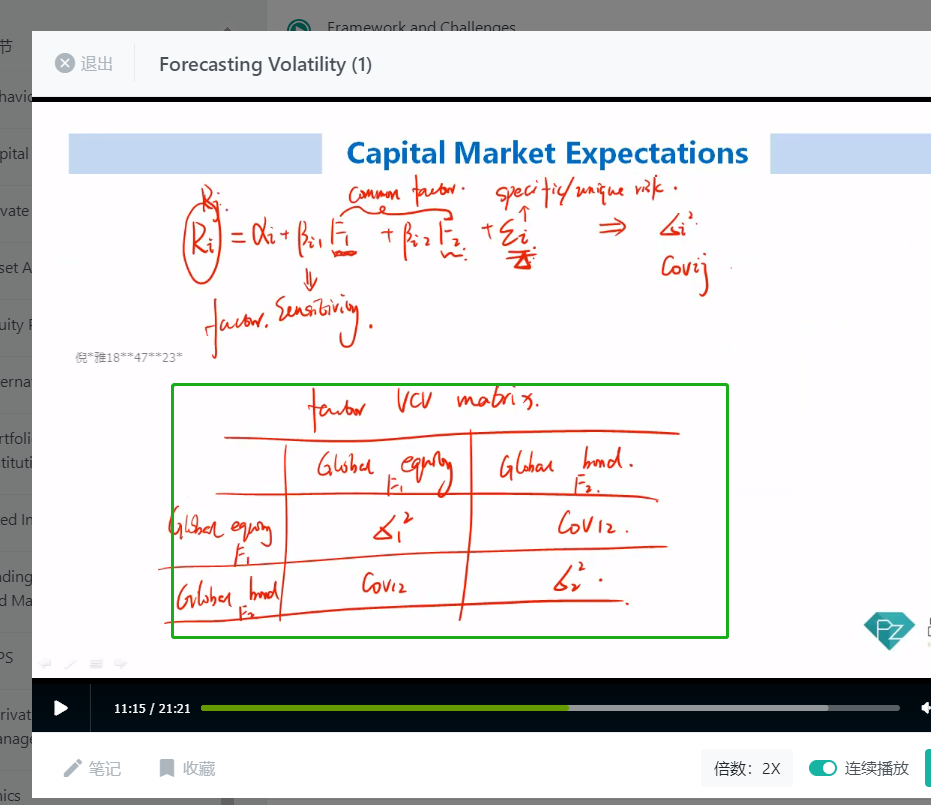

1、 是global euity 跟global bond之前的variance and convarice求出来有什么意义呢?关注portfolio的波动情况,不是应该关注各个资产的vcv matrix吗?

2、vcv matrix 跟asset 1有什么关系呢?

源_品职助教 · 2022年02月27日

嗨,努力学习的PZer你好:

同学看下咱们基础班讲义P200页。

这里有写了多因素模型,以及多因素模型下,资产方差的公式,以及资产标准差的公式。

何老师写的矩阵的目的是方便大家记住方差以及标准差的公式。

这个矩阵不是推导,也没有经济意义,只是方便同学记方差和标准差的公式。因为矩阵的格子里,写上了公式中的每一项。

所以如果同学觉得这个矩阵不好看,那你直接记忆书上公式也可以。

因为你要求这个股票债券资产收益的方差(准确地说,这里股票和债券组合是看成一个大的资产,股票和债券是影响这个资产收益的两个因子因素),

要把这个方差展开写出来,就涉及到债券的方差,股票方差以及两者间的协方差。

在基础班何老师也写过详细的推导,建议同学这边也看一下基础班的推导内容。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!