我能短暂的排除b,但和otm 连不上

Hertz_品职助教 · 2022年02月26日

嗨,从没放弃的小努力你好:

同学你好~

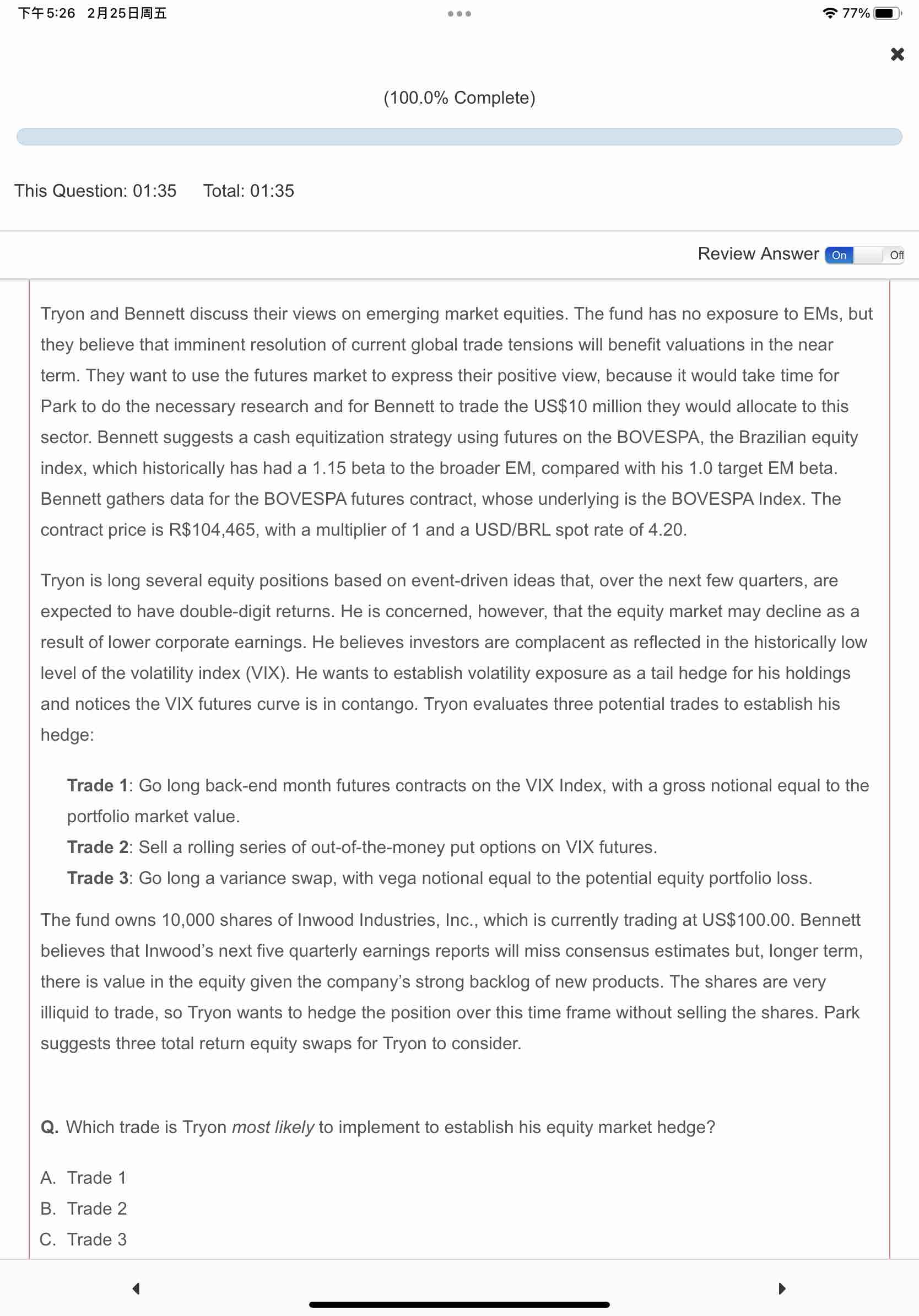

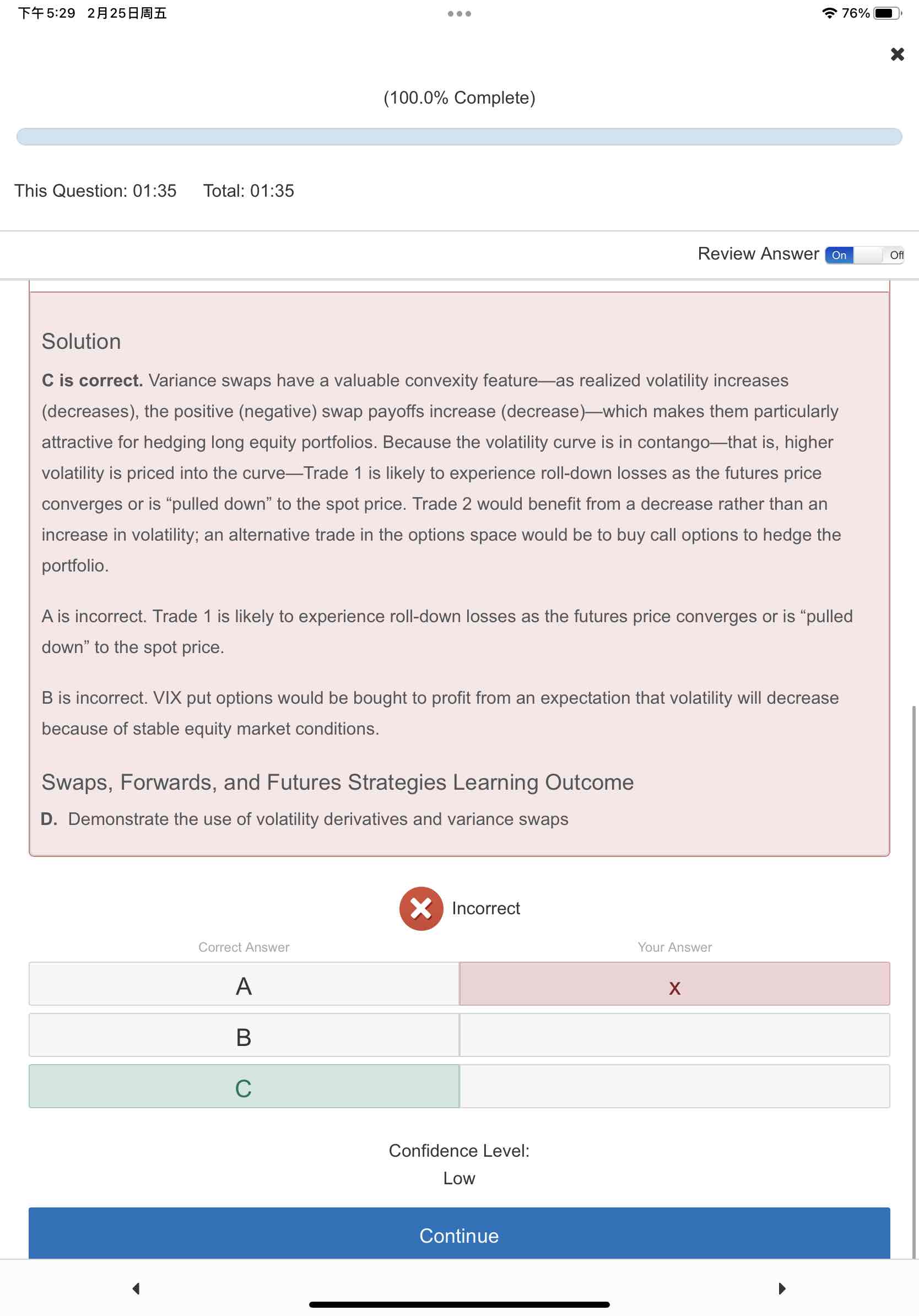

本题的题干背景对应上面第二段,大体意思是说Tryon基于一些事件做多了几笔股票头寸,他担心将来股市下跌,想要对冲尾部风险。并且现在VIX指数处于低位,VIX期货是contango的状态,也就是说远月的VIX期货价格高于近期的期货价格。

Tryon想要做多波动率,这样万一股市波动大也好有个对冲。所以下面三个交易中我们需要选择的是做多波动率的那个trade。

Trade1:使用的是VIX futures, 他想要做多后端的VIX期货合约,简单说就会说购买远月的期货合约。题干说了VIX futures是contango的状态,当我们买了一个远月的期货合约,随着时间的临近,这个合约价格是在下降的,作为buyer,是有亏损的,所以不行。

Trade2:卖出一个OTM的put option,并且这里的put标的是VIX 期货合约,可以简单理解为这个option的标的是波动率,我们想要做多波动率,short 以VIX期货合约为标的的put option是不对的,因为long put是看跌,short put是不看跌,但是不等于看涨,意思是不等于做多波动率。所以不合适。

Trade 3: 这个是龙 variance swap,这个我们比较熟悉,因为咱们会经常计算variance swap的payoff和value,long variance swap是做多波动率,没有问题。

所以选C。

----------------------------------------------

努力的时光都是限量版,加油!

闫珅考试必过 · 2022年02月26日

大致逻辑明白啦,但请问a 选项的gross notional equal to market value 和 c 选项的Vega national equal to potential loss又是怎么看的呢,是原版书结论吗

Hertz_品职助教 · 2022年02月26日

嗨,从没放弃的小努力你好:

同学你好

A选项中说的是期货合约,期货合约中需要约定一个合约规模,这个规模一般是我们想要hedge的头寸,所以这里是说期货合约的规模等于他投资规模的市值,关于这一点没有问题。

C选项:

基础班讲义P293页,有讲到vega notional:The vega notional represents the average profit and loss of the variance swap for a 1% change in volatility from the strike.是一个平均收益或者损失的概念,所以trade 3中关于这一点的表述也是没有问题的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!