嗨,努力学习的PZer你好:

Q17:

这个知识点原版书的题解题过程不准确,教研组老师讨论以后,统一得到下面的两条原则,遇着这个知识点的题,同学都按照下面两个原则来解题吧。不要看答案了,答案是错的。

1、只要有instan,第一项spread就乘以t=0,第三项LGD*PD不乘0了,LGD*PD是多少就是多少,这点课后题就是这么做的。

所以,如果是Instan,Excess spread这么算:

EXR = Spread 0 × 0 - spread duration × △ Spread - LGD × PD

2、若没有instan,那么持有期是多少(小于1年),第一项Spread和第三项LGD*PD都要乘以t,这是例题这么做的。所以Excess spread这么算:

EXR = Spread 0 × t - spread duration × △ Spread - LGD × PD×t

Q21:

这道题已知σdaily=1.5%,让计算1%概率下的monthly Var

结果为:-1.5%*21^(1/2)*2.33=-0.16

由于Var的单位应该与μ保持一致,所以要在计算结果上加%,这里注意,1.5%不是利率,而是波动率,那么计算时用0.015来计算。

Q32:

这道题的答案也错了,正确解析如下:

题目说了,no default loss occur,那么EXR公式中的第三项expected loss就不存在哈,同时,由于没有已知spread变动的信息,所以第二项△spread*ED也是0。那么投资四种债券的EXR就与期初OAS相等,分别是1.25%、3%、1.15%、3.25%。

需要注意的是,题目说基金经理是一个US based,进行全球投资,那么这就涉及到跨国投资收益计算的公式。

RDC=(1+RFC)(1+RFX)-1,本题RDC是USD收益,RFC是EUR收益,RFX是欧元对美元的汇率变动。

根据这个公式,US based portfolio投资EUR IG后换算成美元的收益为:(1+1.15%)(1-2%)-1=-0.8730%

US based portfolio 投资EUR HY后换算成美元的收益为:(1+3.25%)(1-2%)-1=1.185%

题目说了portfolio中四种投资是equally weighted,那么组合的EXR就是

(1.25%+3%-0.8730%+1.185%)/4

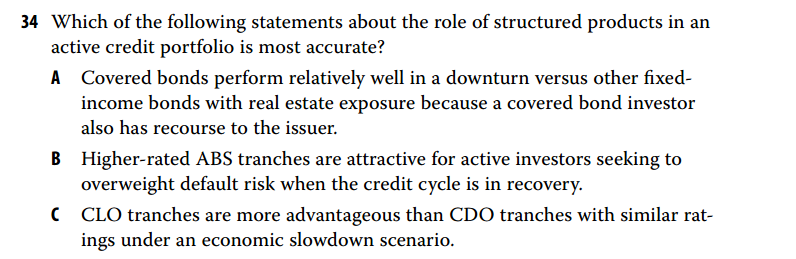

Q34

B选项错在high rate ABS,应该是low rate ABS tranches。同学这里是不是把hihg rate和HYB搞混了。ABS有分级,优先级是high rate tranch或者说senior tranch,它的风险低;HYB是指垃圾债,它的风险高。如果这道题不说high rate ABS tranches,而是说在经济复苏时买HYB,那么B是正确的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!