开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

旅人祈愿 · 2022年02月24日

Z-DM 这里说的yield curve upward sloping,其实本质应该说的是应该是foward curve吧。我觉得应该是当foward curve upward sloping,zdm小于dm,又因为foward curve upward sloping时yield curve upward sloping,所以才有这个结论。毕竟你mmr1用shibor 3m,不可能mmr2就用shibor 6m

pzqa015 · 2022年03月01日

嗨,从没放弃的小努力你好:

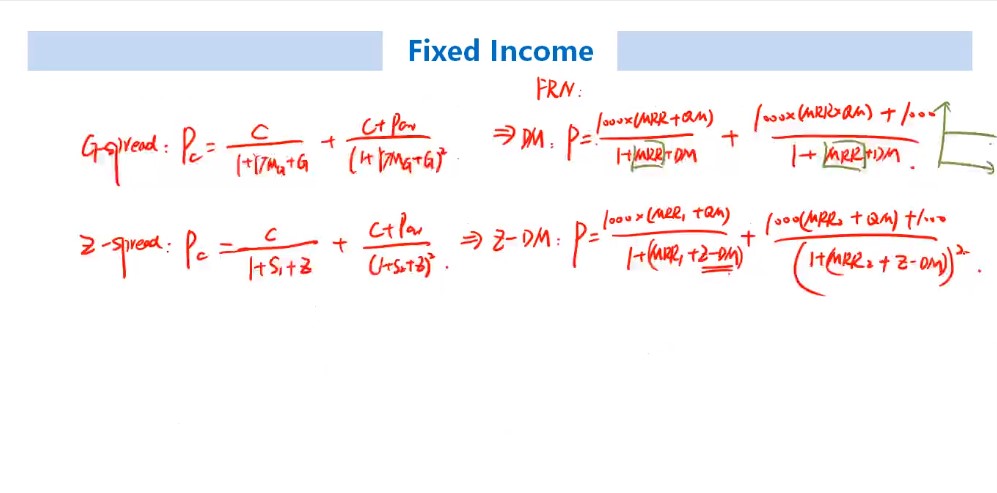

对MRR不再是固定的时间跨度,MRR1可能是3M利率,MRR2可能是6M利率,MRR3可能是9M利率。Z-DM不是Zspread,二者类似,何老师板书这个知识点如下

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

pzqa015 · 2022年02月26日

嗨,努力学习的PZer你好:

可以这么认为

如果yield curve upward sloping(spot rate),那么forward rate curve也upward sloping,这是二级固收讲到的结论。

但这里面如果MRR1是libor 3M,那么MRR2就是libor 6M

Z-DM不再认为MRR是固定的,而是考虑了MRR的收益率曲线,也就是spot rate curve。

----------------------------------------------努力的时光都是限量版,加油!