请问credit spread和credit premium的问题:P0时债券的价格对应的CREDIT SPREAD,只包含了expected loss , 而CREDIT PREM没有包含是吗

源_品职助教 · 2022年02月24日

嗨,从没放弃的小努力你好:

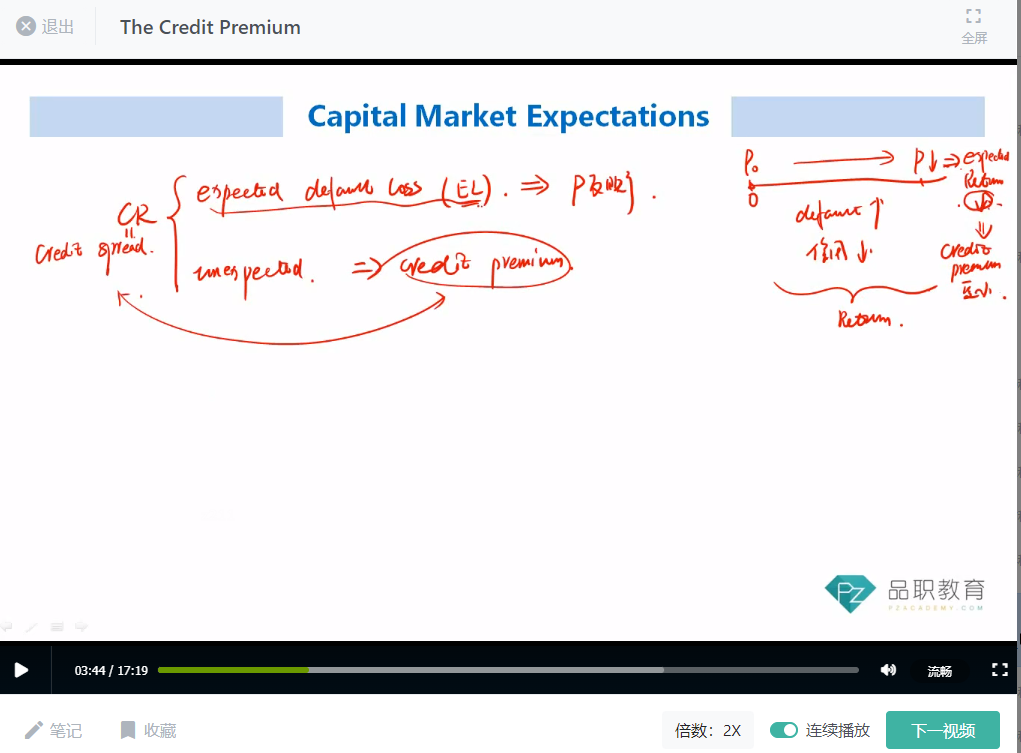

P0价格只包含了预期的损失。

非预期的损失是没有包含的,credit premium是非预期损失的代表,你可以理解为是买了债券之后实际发生的一个损失状况。我截个基础班视频的图,同学可以听一下老师的讲解。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

bchen · 2024年06月04日

你好, 我想问credit spread 不是等于expected default loss + credit premium吗?而credit spread 是在事前定价的时候就决定的吧。那么为什么非预期的损失是没有包含在credit spread 里?

bchen · 2024年06月04日

以我理解是, 在事前计算价格时候,required return 包括credit spread which包括expected loss + credit premium(对credit的风险厌恶和不确定作出的额外补偿)。在事后,expected realized return 是包括credit spread(事前要求的) +- unexpected gain/loss(取决于price change,包括 roll return,spread change)- expected default。 这样对吗?谢谢