请问这道题该怎么做,我应该去复习哪一块的知识点。

李坏_品职助教 · 2022年02月21日

嗨,从没放弃的小努力你好:

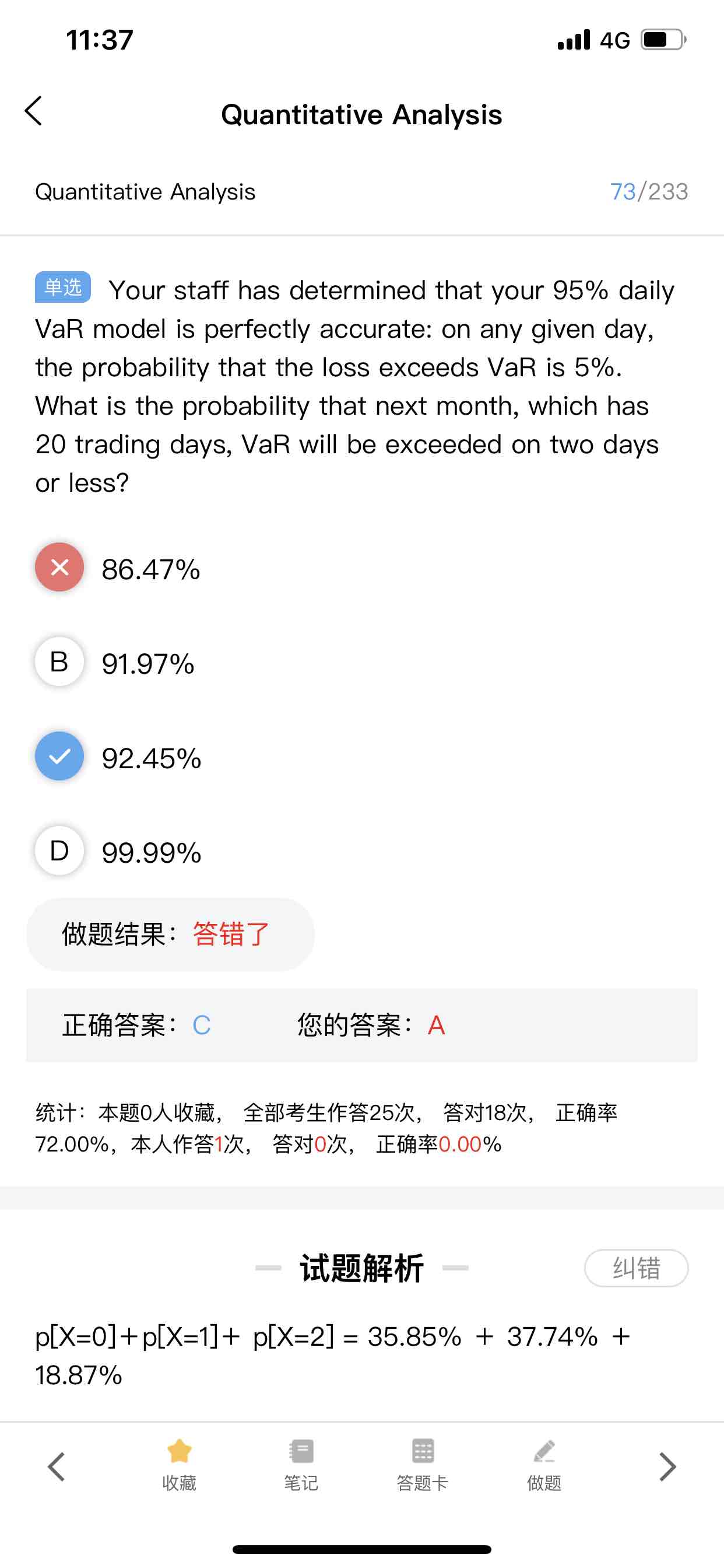

题目说在任意一天,损失超过VaR的概率是5%,问你下个月(有20个交易日),有2天之内损失超过VaR的概率是多少?

2天之内,所以一共是三种可能:0天,1天和2天。

0天的概率(没有任何一天损失超过VaR) = (1-5%)^ 20 = 35.85%

1天的概率 (20天中任意1天损失超过Va, 其余19天都没超过VaR) = C(1, 20) * 5% * (1-5%)^19 = 20 * 0.05 * 0.37735 = 37.74%

2天的概率(20天中任意2天损失超过Va, 其余198天都没超过VaR) = C(2, 20) *( 5%)^2 * (1-5%)^18 = 190 * 0.05^2 * 0.3972 = 18.87%

这个知识点属于二项分布,可以看一下binomial distribution的内容。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!