我想问下 为什么BPVa小于BPVl要receive fixed,然后为什么D大于0。他们之间的关系是什么,我有点没想明白

pzqa015 · 2022年02月21日

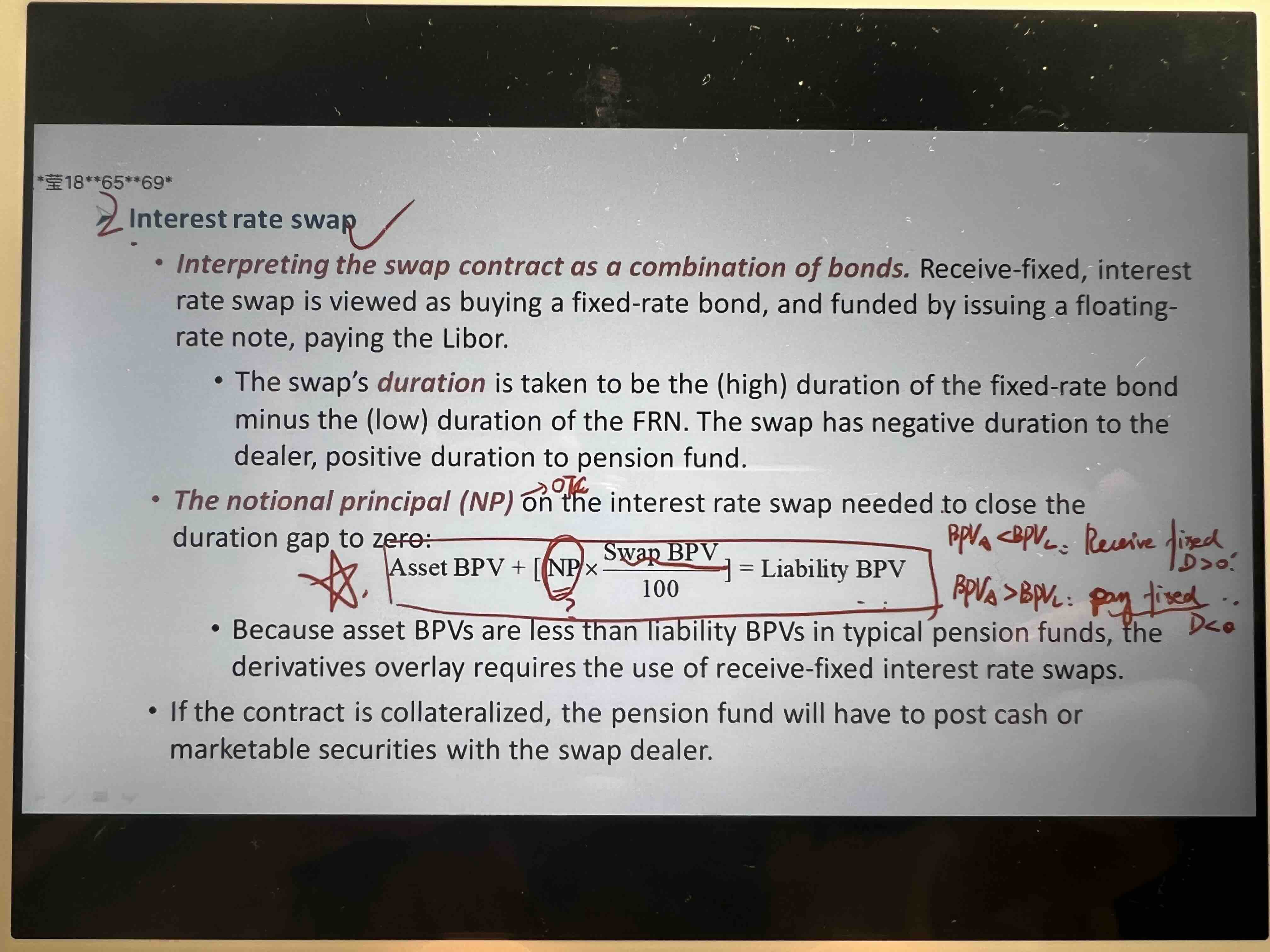

嗨,努力学习的PZer你好:

swap有receive fixed,pay float swap和receive float,pay fixed swap。

前者等同于Long fixed bond+short float bond,后者等同于long float bond+short fixed bond。

我们一般认为swap中的fixed一段都是长期的,因此fixed bond有正的duration。float bond一般是短期的(比如半年或一年),在重置日,duration=0,两个利率重置日之间,duration≠0,由于float一般3个月、半年或者1年要重置一次利率,因此,我们一般简化的认为float bond的duration=0

那么对于received fixed,pay float swap,Long fixed bond+shrot float bond的duration≈long fixed bond duration,它是>0的。

对于received float,pay fixed swap,long float bond+short fixed bond的duration≈short fixed bond duration,它是<0的。

那么我们用swap 来做derivative overlay时,如果asset BPV<liability BPV,要增加不等号左边的BPV,所以要进入received fixed swap;如果aseet BPV>liability BPV,要降低不等号左边的BPV,所以要进入received float swap。

duration有好多个含义,最简单的含义是现金流发生时间的加权平均,那么只要债券没有到期,它的duration肯定是>0的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!