开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

daiwin18 · 2022年02月20日

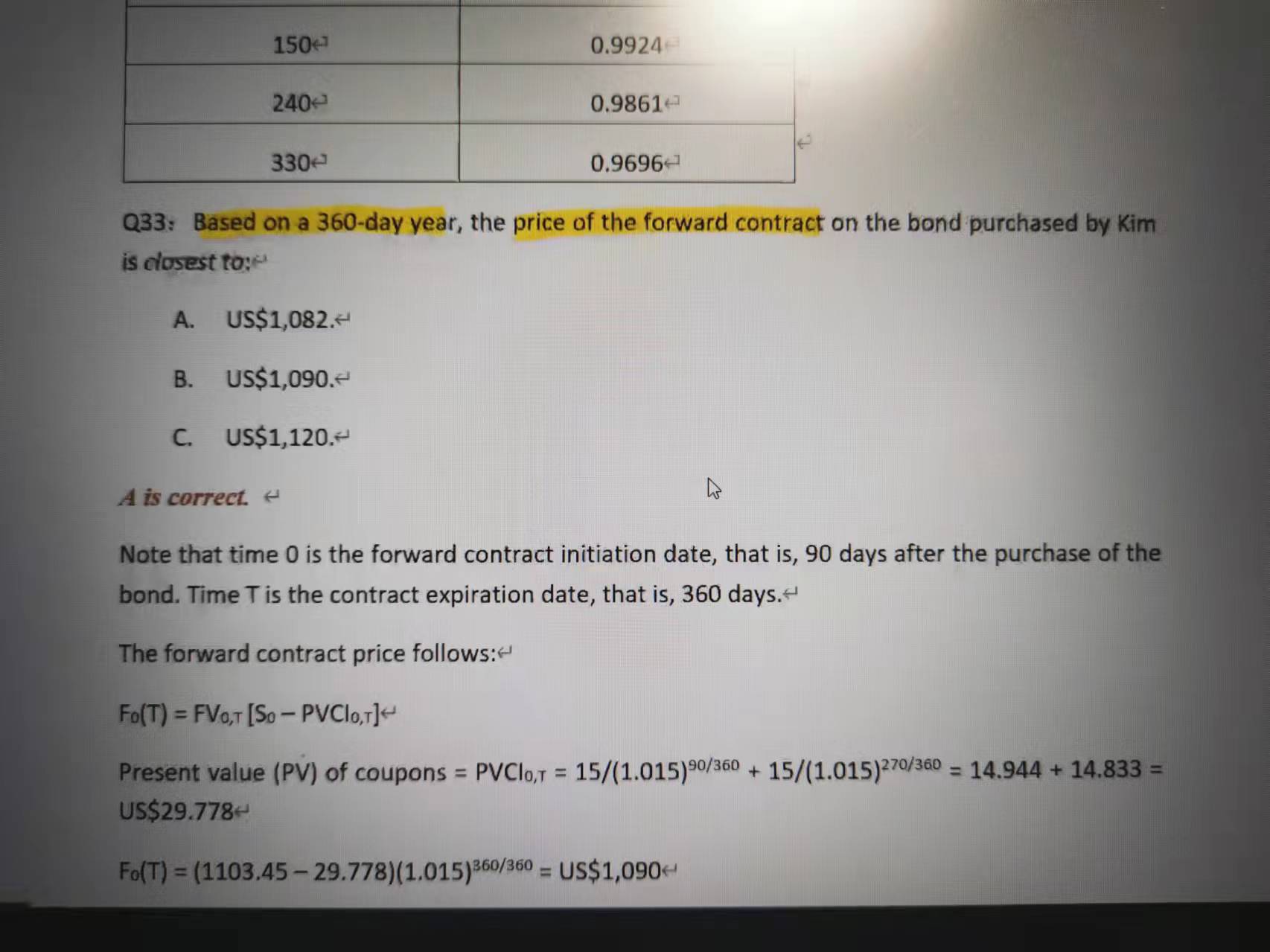

这道题是求bond的forwad price,为何不能套用 bond futures 的公式,区别在于FP+AI(t)往前折现,但是这道题的答案没有考虑到FP时的AI。

Lucky_品职助教 · 2022年02月22日

嗨,爱思考的PZer你好:

本题考查fixed income forward的期初定价,forward与futures对比,没有逐日盯市,也没有确定的交割券,所以定价方式是不同的。

下图是基础班中关于两者定价的部分,如果对基础知识不理解,可以把这一节视频再听一下~

本题在mock题讲解视频中有详细讲解,同学可以找到对应视频听一下老师讲解~

----------------------------------------------努力的时光都是限量版,加油!