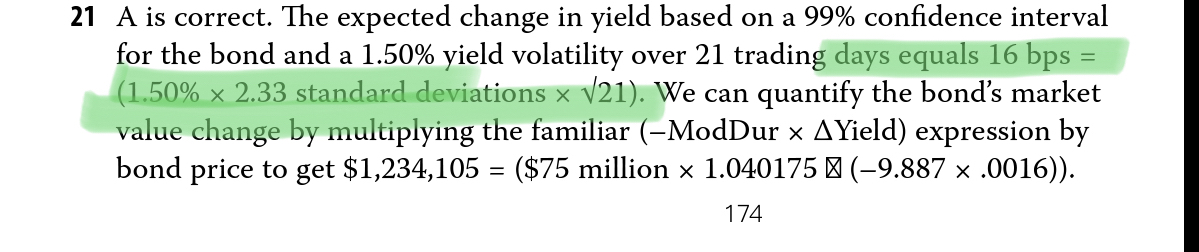

21题的计算21天的volatility,结果是16%,还是16bp?

pzqa015 · 2022年02月20日

嗨,从没放弃的小努力你好:

是16Bp,原因如下:

Var的单位与均值μ一样,在利率Var这里,△y的均值为0,即μ=0

那么5%的daily Var=-1.65*σdaily

这道题已知σdaily=1.5%,让计算1%概率下的monthly Var

结果为:-1.5%*21^(1/2)*2.33=-0.16%

----------------------------------------------努力的时光都是限量版,加油!

dada · 2022年02月20日

21开根号是4.58,4.58乘以2.33等于10.67,10.67乘以1.5%难道不是等于16%?是我哪里理解的有问题吗?