原版书第6题:

想问一下

- 如果2020和2021两年的pay out ratio 不同,这道题怎么求两个P/E?tailing 和 forward P/E都要使用两年的均值吗?

- 题目没说当前是在哪个时刻?2020还是2021?这应该对计算有影响吧。

- 两个P/E的公式中,D1不就是 = D0 x (1+g)吗?

但是题目中在求forward PE时,直接把D0作为D1带入计算,我没看懂。

谢谢

JerryxieCFA · 2022年02月19日

原版书第6题:

想问一下

但是题目中在求forward PE时,直接把D0作为D1带入计算,我没看懂。

谢谢

本质上,我就是对何时用(1+g), 何时没有(1+g)没有完全搞懂。紧接上面的问题,原版书第7题求terminal value时候用了(1+g), 这种常规用法我能够理解。但是第6题就不懂了。谢谢

王园圆_品职助教 · 2022年02月19日

嗨,爱思考的PZer你好:

同学你好,你可以复习一下视频中李老师中的公式到底是怎么推导的,建议你可以自己在草稿纸上推演一遍,就会记得比较牢固了

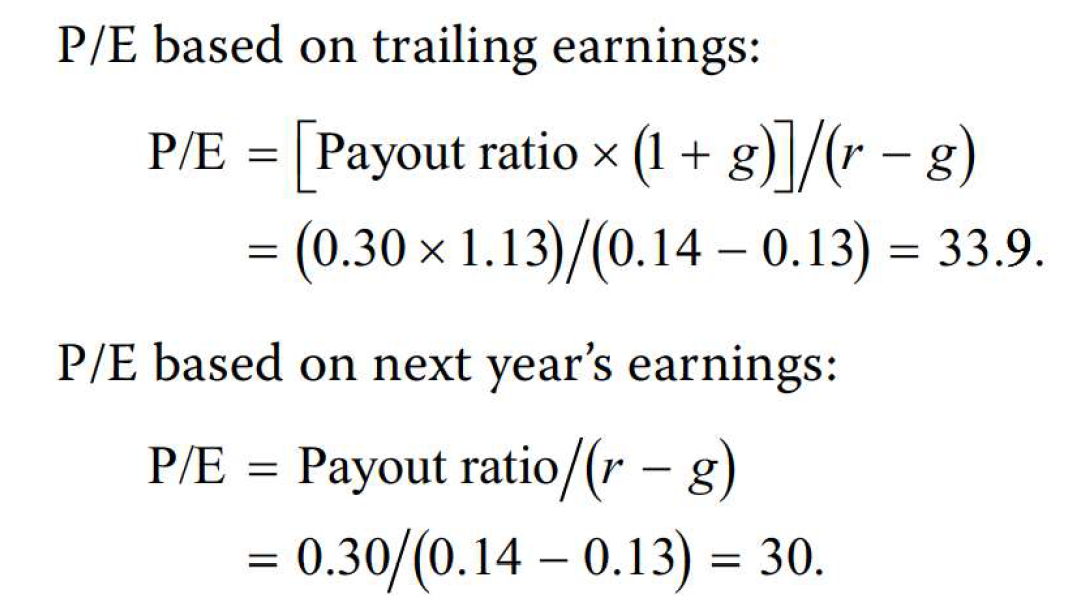

所谓的forward PE是指P0/E1——即用预测的E1来估计PE值。既然是E1,P0带入的公式就应该用D1/r-g 会方便D1/E1得到payout ratio。

而trailing PE是指P0/E0——即用当期的E0来估计PE值。既然是E0,P0带入的公式就应该用D0*(1+g)/r-g 会方便D0/E0得到payout ratio。此时产生了(1+g)

所以是forward PE 不带(1+g)而trailing PE才带(1+g)

回答你的问题:1,根据上面的推导应该也可以理解了,如果未来的payout ratio和当下的不一致,那计算forward PE时用未来的,trailing PE用现在的。

2.题目虽然没有明说,但是表格最上面的题干写了以下提供的最近两年的财务报表,那就说明2020和2021 是最近的2年——所以当期是2021年——同学需要学会自己判断“当期是什么时候”——这是CFA喜欢考察的一个点

3.是的,D1=D0*(1+g)永远成立。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!