想确认一下对这道例题的理解:credit spread & expected loss rate decrease by 50%,

∆S/S0 =-50%, ∆S = -50% * S0 (highlighted in yellow)

∆Expected Loss Rate/Expected Loss Rate 0= -50%, Expected Loss Rate 1 = (1-50%) * Expected Loss Rate 0 (圈出来的部分)

发亮_品职助教 · 2022年03月16日

嗨,努力学习的PZer你好:

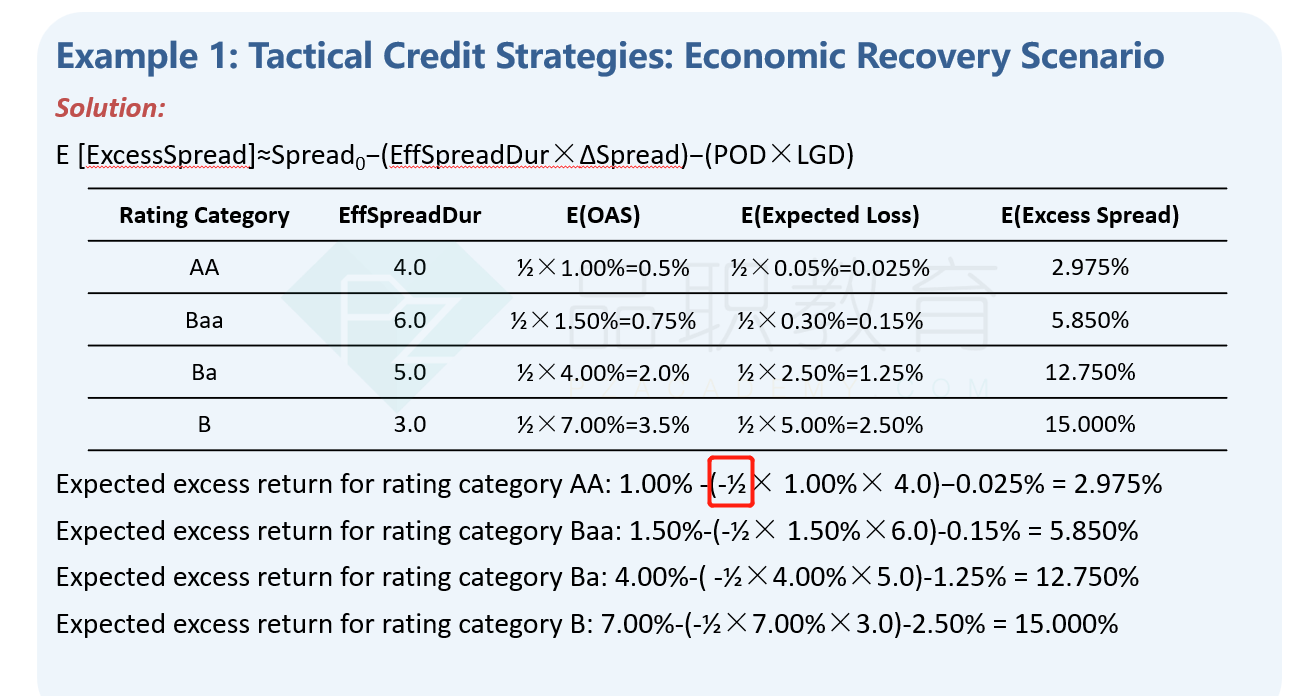

我理解△Spread = -50%因为是下降了,但是为什么Expected Loss这里的下降不适合-50%而是用+50%呢?

是讲义红框里面1/2前面的负号吗?

这里是这样,债券的Excess spread就是投资债券的额外收益,不考虑违约的话,就是2部分收益:Spread0的收益,以及Spread改变引起的债券价格变动的收益。

所以,标准的公式应该是:Spread0 + Spread改变引起的债券价格变动

其中,Spread改变引起的债券价格变动,其实就是利率改变对债券价格的影响,当利率(Spread)上升时,债券价格下降;当利率(Spread)下降时,债券价格上升,所以Spread改变通过Effective spread duration影响债券的价格,呈现出负向的关系,于是(EffSpreadDur × △Spread)前面需要加上一个负号,代表负向的变动关系。

那这样的话,公式变成:

Spread0 + Spread改变引起的债券价格波动 = Spread0 - (EffSpreadDur × △Spread)

公式里面标蓝的减号,就是表示利用Duration算债券价格波动时,有一个负向的关系。

而△Spread本身也有符号,Spread上升时,△Spread是正数,当Spread下降时,△Spread是负数。这和利率改变通过Modified duration算债券价格波动是一样的。

当Spread下降时,债券的价格会上升,会额外增加Excess spread的收益。那△Spread需要是负数,和前面的减号约掉,就会增加Excess spread。

当Spread上升时,债券的价格会下降,这会降低Excess spread的收益。△Spread需要是正负,Spread0刚好减去一个正数,代表降低Excess spread。

所以1/2前面的负号,代表的是Spread下降50%。

△Spread需要带上自己的变动符号,Spread增加就是正号,Spread降低就是负号。

而POD×LGD,永远是降低Excess spread的一项,POD×LGD自身永远是正数,当POD×LGD上升时,那抵减的就更大,会更大程度地降低Excess spread;

当POD×LGD降低时,哪怕是降低了,这依然是一个正数,也是抵减Excess spread的,只不过抵减的更少而已。

所以虽然这道题POD×LGD下降了50%,但Expected loss(违约损失)也是抵减收益的一项,所以需要减去一个更小的正数。

总结下:

Expected loss这一项哪怕降低了,依然需要是一个正数,只不过抵减的正数更小。因为Expected loss违约损失永远只会降低Excess spread。

而EffSpreadDur与Spread这一项,存在利率变动与债券价格负向变动的关系,公式里面的减号代表负向变动的关系,同时△Spread也需要带上自己的变动符号,Spread增加△Spread为正,Spread下降△Spread为负。

----------------------------------------------

努力的时光都是限量版,加油!

发亮_品职助教 · 2022年02月15日

嗨,努力学习的PZer你好:

对的,理解没有问题。

Decrease by就是在期初的基础上,下降一个比例,即,告诉的是:△Spread/Spread0 = 50%,那我们使用的是△Spread,所以自然要用50%*Spread0。

所以对于本题的AA债券,期初的Spread=1%,Decrease by 50%,则对应Spread下降:1%*50%=0.5%。在计算Excess return时,使用0.5%即可。

Expected loss rate的理解同理。

还有种题干描述,是直接说Spread下降多少,如,Spread decrease 1% or 100bps,这种就是直接告诉我们下降幅度,即直接告诉△Spread,那直接用数据即可。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!