pure expectation theory与“ future spot rate是否大于 current spot rate”有什么关系吗?

Bonnie Lin · 2022年02月15日

pure expectation theory与“ future spot rate是否大于 current spot rate”有什么关系吗?

也就是问讲义44页,pure expectation theory为什么有假设条件forward rate is unbiased predictor of the future spot rate?这个假设与长期利率可以看成一系列未来短期利率的平均数之间有啥关系?

另外一个问题:假设条件forward rate is unbiased predictor of the future spot rate下怎么得到一次性投资买一个5年bond收益率=买一个三年bond再买一个两年bond的收益率

pzqa015 · 2022年02月15日

嗨,努力学习的PZer你好:

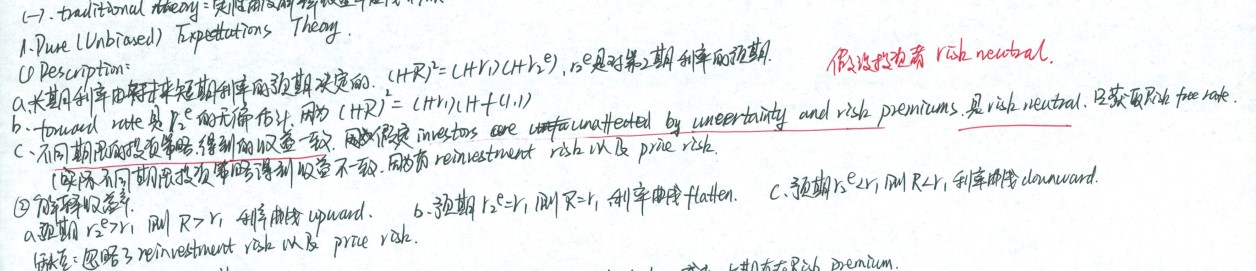

关于pure expectation theory总结如下:

根据上面的图片可以看出

1、pure expectation theory用future spot rate(r2e)与current spot rate(r1)的大小来解释收益率曲线的形状,这样pure expectation theory与future spot rate是否大于current spot rate产生了关系。

2、pure expectation theory认为,长期利率由对未来短期利率的预期决定,即(1+R)^2=(1+r1)(1+r2e),这个公式也可以表示成R=(r1+r2e)/2哈,同时,根据前面讲到的spot rate与forward rate的公式,(1+R)^2=(1+r1)(1+f(1,1)),结合这两个公式,r2e=f(1,1),所以说forward rate是future spot rate的无偏估计。

3、如果(1+S5)^5=(1+S2)^2*(1+f(2,3))^3,那么S5代表直接投资5年债的收益,S2代表期初投资2年期债的收益,f(2,3)代表2年后投资3年期债的收益,根据这个公式,直接买5年期债的收益与先买2年期债,2年后买3年期债的收益是一样的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Bonnie Lin · 2022年02月19日

老师,再问一下,pure expectation与其他几个理论之间有啥关系?我理解它们的关系是:pure就是不考虑其他理论中各种特殊情况 包括不考虑liquidity premium ,risk premium,利率市场供需情况,再投资风险,这么理解对吗?