吴昊_品职助教 · 2022年02月15日

嗨,爱思考的PZer你好:

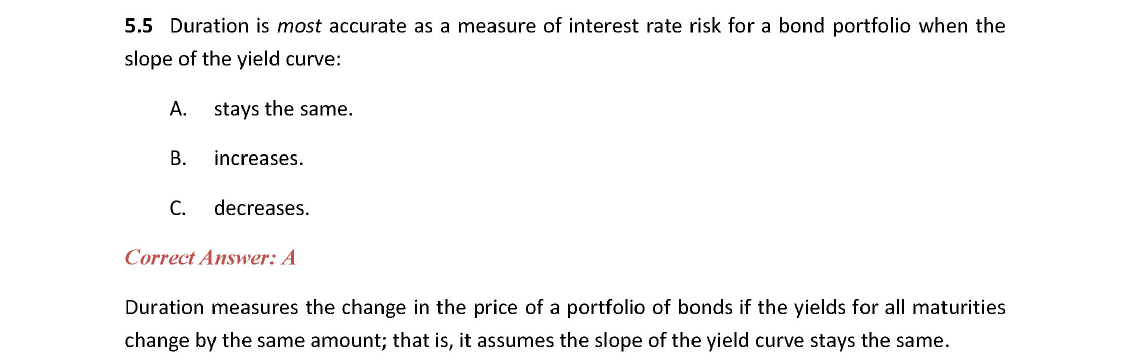

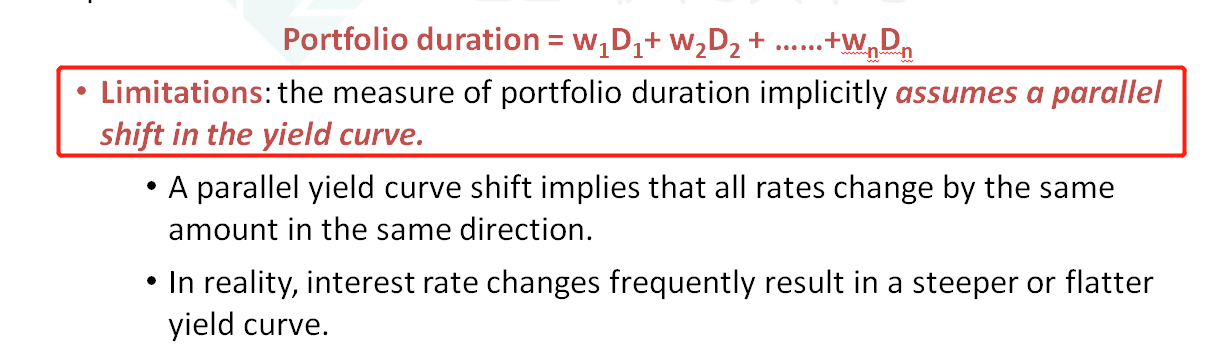

portfolio duration有一个很大的缺点,就是假设利率曲线发生的是平行移动,换句话说:只有利率曲线发生平行移动,slope保持不变的时候,portfolio duration的衡量才是准确的。当利率曲线的slope发生改变时,变得更陡峭或者更平坦的话,都会使的portfolio duration的衡量不准确。所以选A。

经典题中,何老师的讲解是非常清楚的,建议同学可以听完经典题的课再来做题,而不是无谓刷题影响效率。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!