开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

JerryxieCFA · 2022年02月14日

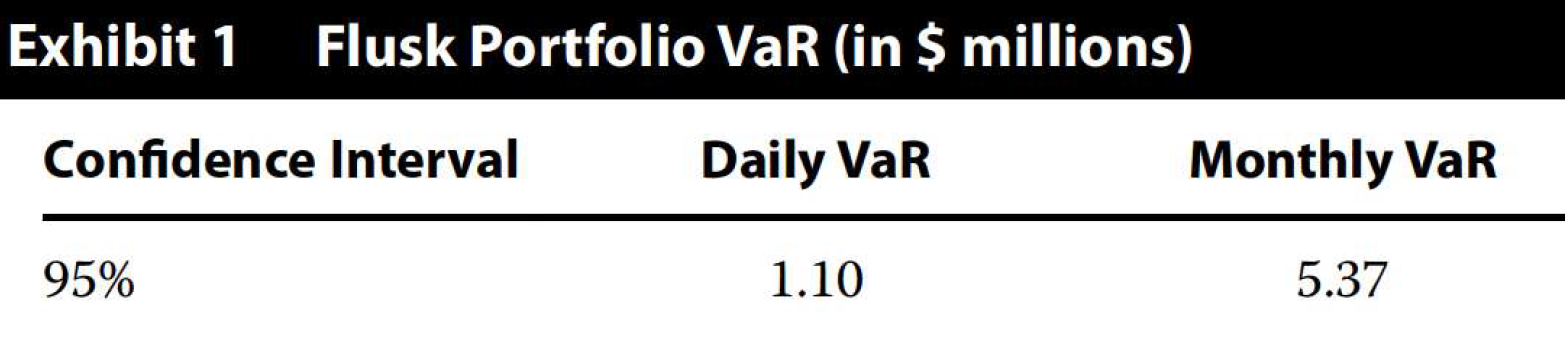

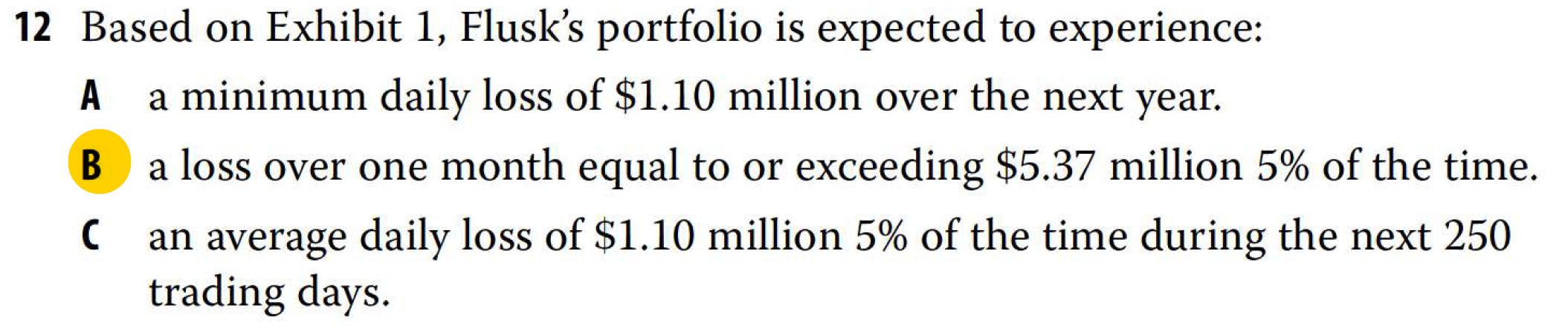

5% Var,它的置信区间=95%。所以Var作为分位点,应该是左尾的2.5%才对吧?

但是我看到题目中说5%Var (95% confidence interval)就直接把Var放在5%的分位点上了,这是怎么回事?

例如原版书课后题:

如果要计算的话,应该用 5% VaR=u - 1.65s,也就是90%置信区间才对吧?

谢谢

星星_品职助教 · 2022年02月15日

同学你好,

VaR衡量损失,即只考虑左侧尾部代表loss的地方。所以5%的VaR直接就是尾部左侧的5%,对应-1.645 / -1.65.

这点和数量不一样,数量里的置信区间都是双尾的。