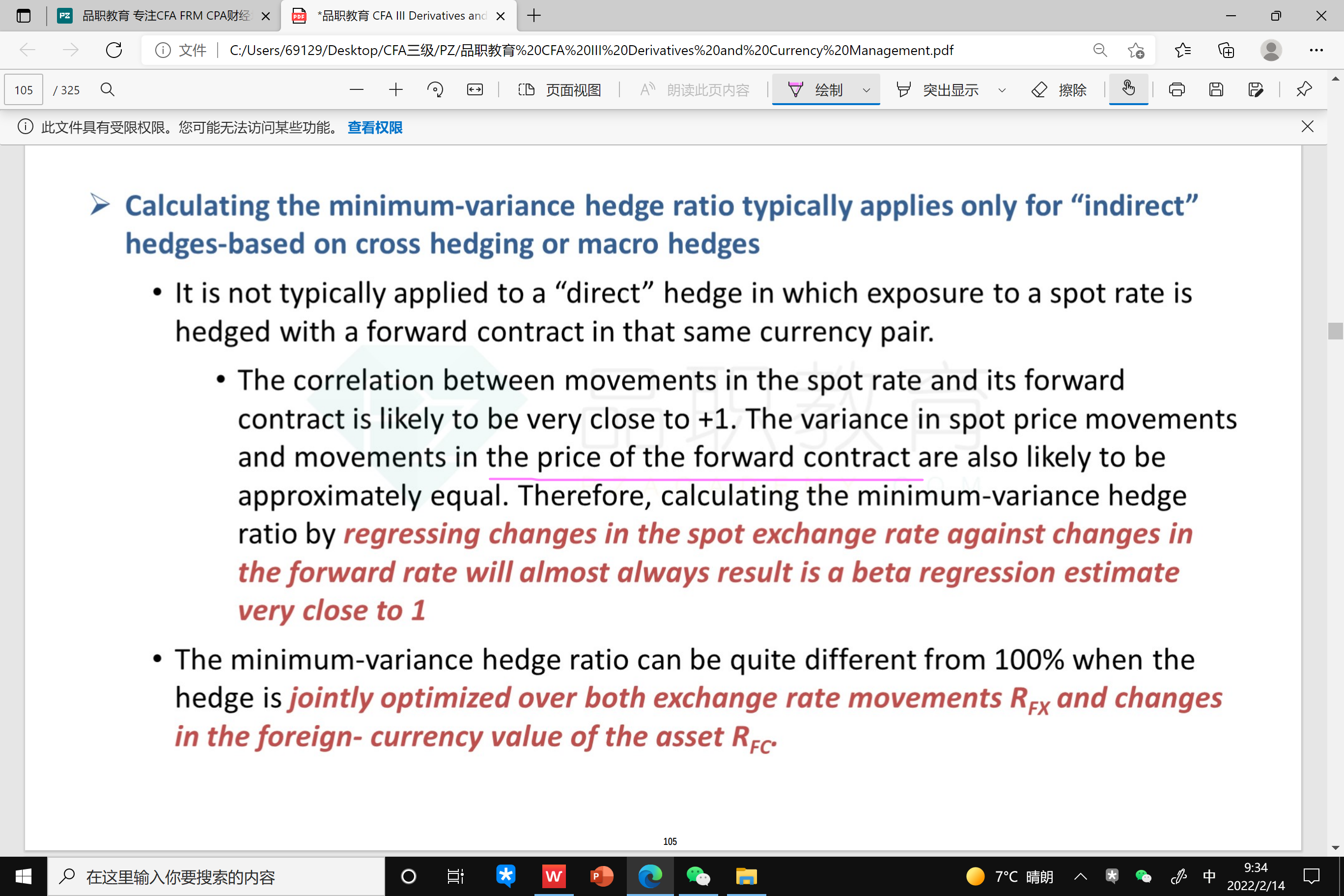

spot exchange rate反映了现货市场的变化,而forward反映的是远期价格的变化,为什么相关系数为1,还有R(forward)为什么等于(F-S0)/S0

Hertz_品职助教 · 2022年02月14日

嗨,从没放弃的小努力你好:

同学你好~

1. Q:为什么现货外汇市场的价格变动和forward价格变动的相关系数为1

A:

其实不论是在外汇市场还是股票市场, 都一样的,都是标的资产变动1元,远期合约(forward))也会随之变动1元,即变动的系数为1。

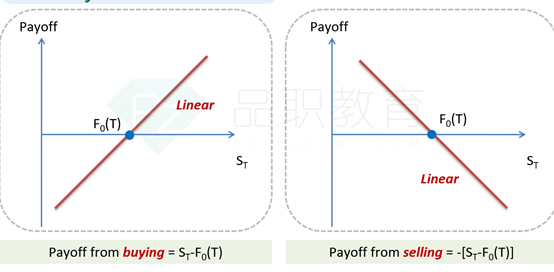

(1)第一种理解,从公式来看,远期合约的payoff公式:ST-F0(T)(以long position即long forward为例),其中F0(T)是合约约定好的,是一个固定的值。当ST增加或者减少1块钱,可以看到远期合约的payoff也是随之增加1块钱或者减少1块钱的,这是从公式的角度理解。

(2)第二种也可以从远期合约的payoff图来看,如下图(一级衍生的讲义),可以看到横轴是标的资产,纵轴是远期或者期货合约的payoff,二者是线性关系,因此也可以解释当标的资产变动1块钱的时候,远期或者期货的收益也是变动1块钱的。

2、 Q:还有R(forward)为什么等于(F-S0)/S0

A:确切的说,同学这里的表达式是long forward合约的return的计算式子。当然和前面说的一样,不论是在外汇市场还是股票市场都是一样的,因为我们就把外汇当做一个普通的资产对待就可以啦。

long forward约定了将来交易的价格F,那么现在的价格是S0,return=期末-期初/期初,即对应F-S0/S0啦

----------------------------------------------加油吧,让我们一起遇见更好的自己!