开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

金融民工阿聪 · 2022年02月13日

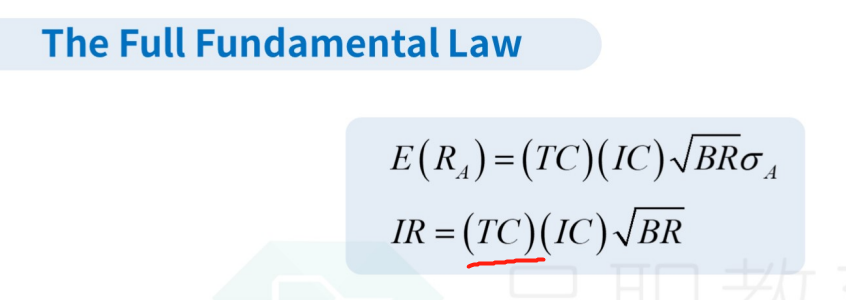

在full fundamental law里面会多个TC,然后TC是包含在IR的公式里面了。如图。

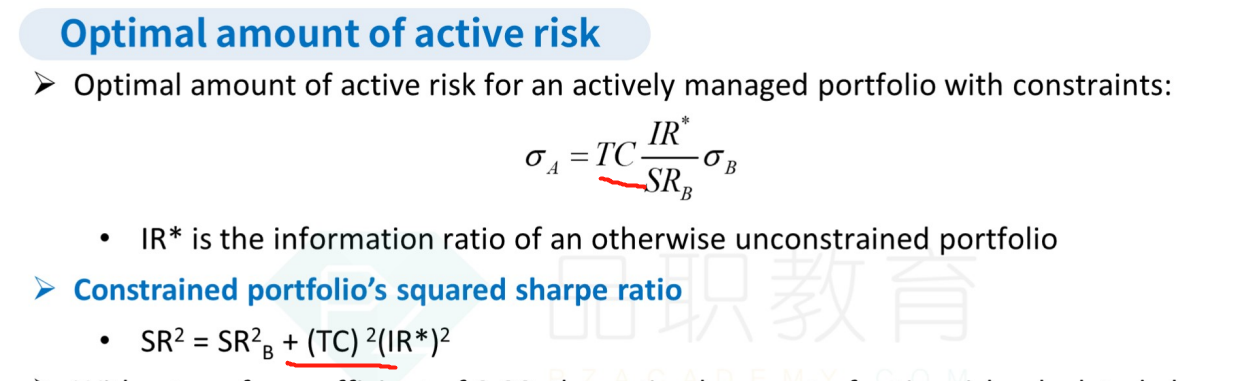

但是后面讲optimal amount of active risk的时候,又把TC给拎到IR外面来,这样不是重复算了两遍TC么。 这个得怎么理解

星星_品职助教 · 2022年02月14日

同学你好,

注意这句话:

unconstraint portfolio相当于TC=1. 即IR*不会受到TC的影响。

只考虑外面那个TC就可以了。