老师说buy CDS= buy protection=short credit risk,这个说法并不准确,short credit risk不是credit risk下降有收益吗,但是credit risk 下降是事情变好,事情变好时,buy CDS没有收益

pzqa015 · 2022年02月13日

嗨,从没放弃的小努力你好:

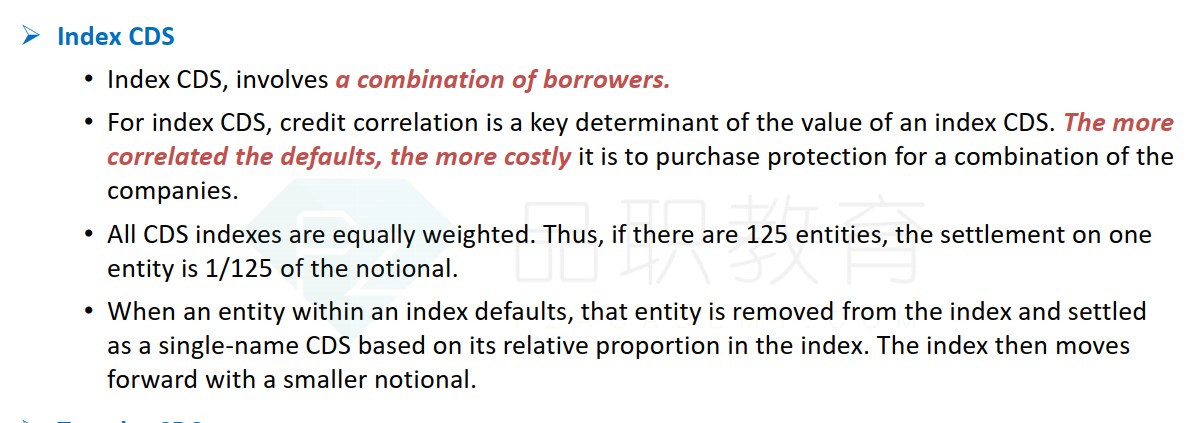

index的底层是若干支债券。CDS index就像股票指数一样,是一揽子CDS放到一起。

buy CDS=buy protection=short credit risk。这个说法没问题

预期未来风险变化,所以才会买CDS,买了CDS,就相当于买了保险(出现风险时间获得补偿),买了CDS,相当于认为未来风险会变大,所以把风险转移给CDS卖方了,所以是short credit risk。

short credit risk是credit risk上涨有收益,long credit risk是risk下降有收益。

可以把short credit risk理解为short bond,long credit risk理解为long bond。

对于short bond,如果credit risk下降,那么credit spread下降,折现率下降,债券价格上涨,对于short bond来说是坏事。

对于Long bond,如果credit risk下降,那么credit spread下降,折现率下降,债券价格上涨,对于long bond来说是好事。

----------------------------------------------努力的时光都是限量版,加油!

TamYanG · 2022年02月13日

所以CDS INDEX是以每一个CDS价格加权出来的指数吗