开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

加油学习 · 2022年02月13日

老师您好

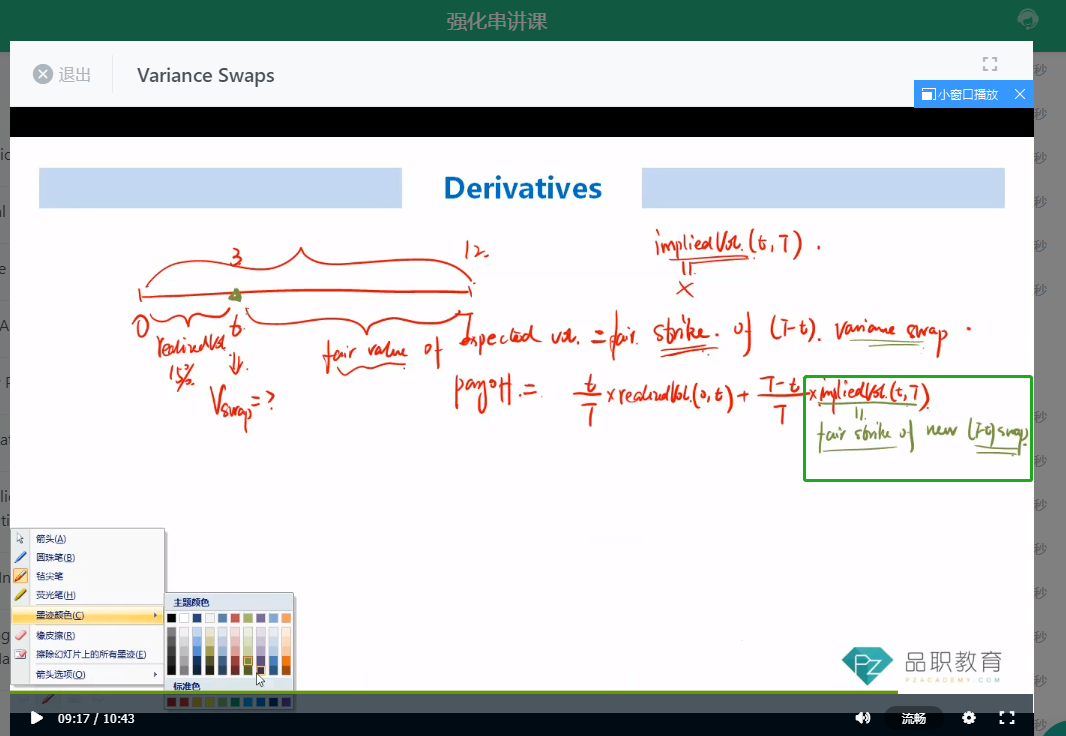

这里的 variance swap的 strike是 implied volatility 啊?

Hertz_品职助教 · 2022年02月14日

嗨,努力学习的PZer你好:

是的。

对于t-T时间段内的新的variance swap,他的implied volatility也就是约定好的这个新的variance swap的合理的水平,即fair strike。即框架图15页所写的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!