开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

13581943293 · 2022年02月12日

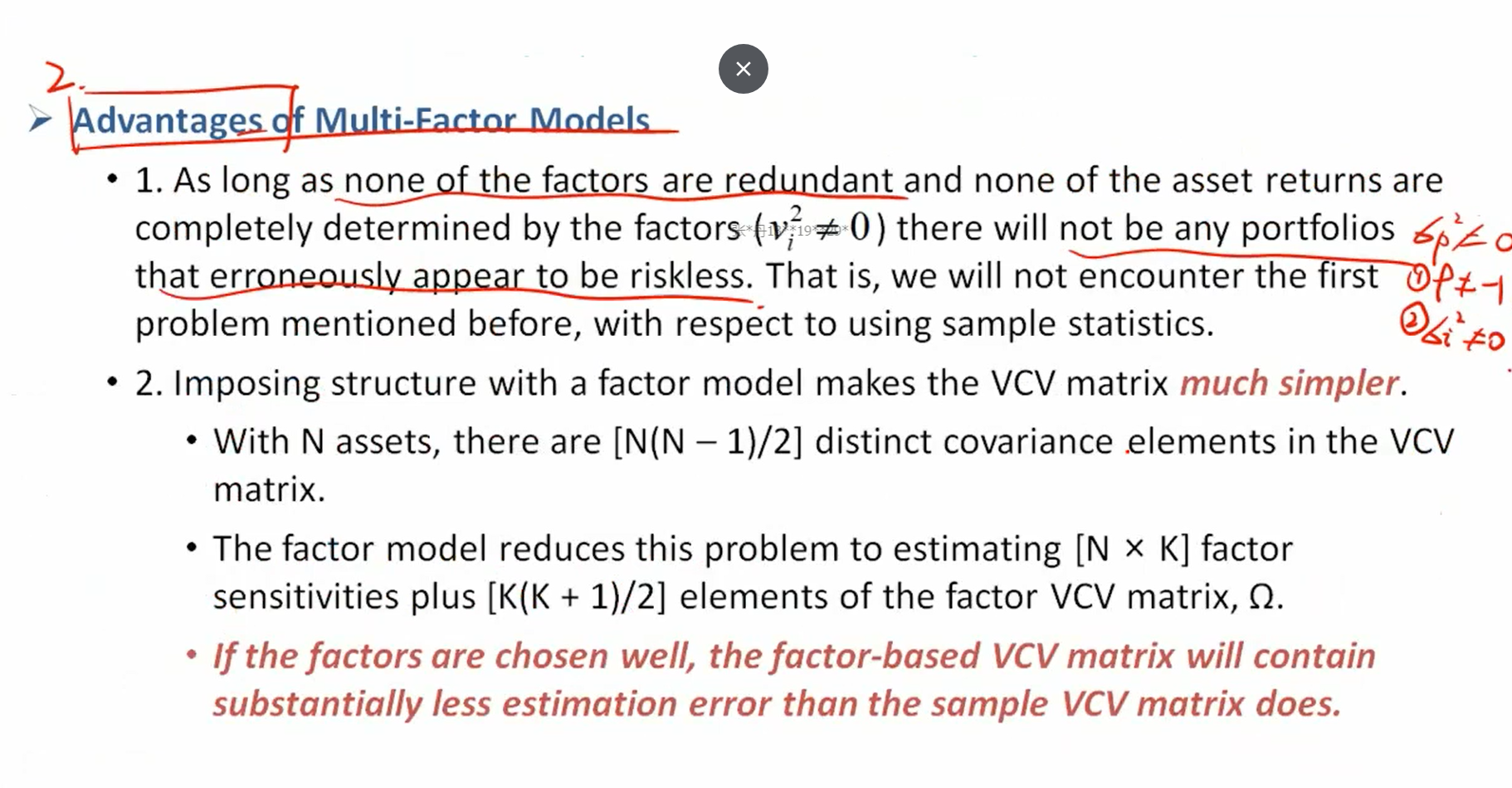

请问老师,在右边何老师写的笔记中为什么因为corrolation 不等于-1,就可以说明variance 不等于0呢?这个关系是怎么得到的?

源_品职助教 · 2022年02月14日

嗨,从没放弃的小努力你好:

同学可以这样理解,方差代表的是资产收益的波动。

因为只有两个资产完全负相关了,那么资产的波动才可能等于0.

举个例子,比如AB两个资产,在A上涨1元的时候B下跌1元。

此时AB的的相关性就是-1,而AB资产组合的波动一直都是0

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!