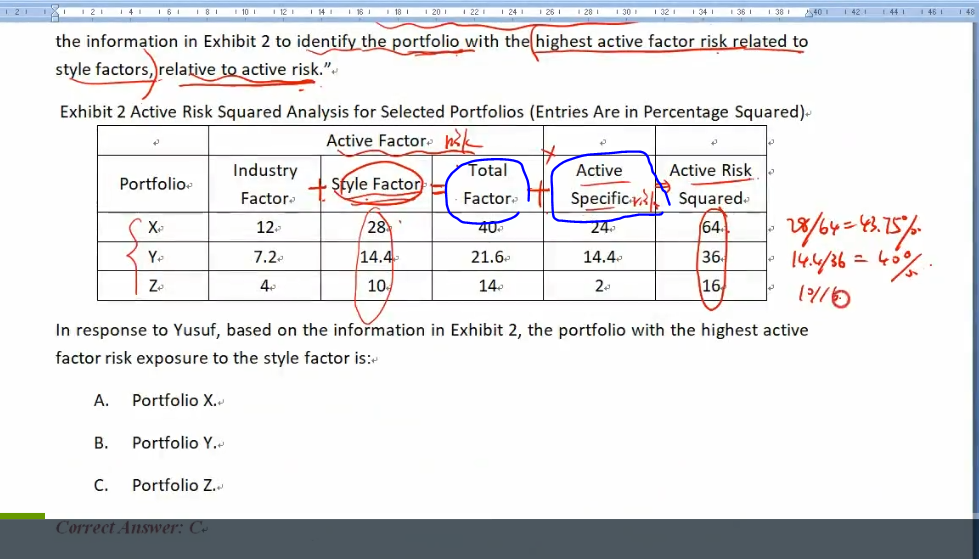

老师您好,如图,请问total factor 和active specific risk分别指的是什么?有相关定义吗?谢谢

星星_品职助教 · 2022年02月12日

同学你好,

可以分层理解这三个方差:

1)Active risk是基金经理的portfolio投的和benchmark不同所导致的风险,这个知识点里,风险都用variance来衡量,所以是Active risk squared。

2)和benchmark不同又可以细分为资产大类(factor)不同和选股(security selection)不同,所以Active risk squared细分为Active factor risk和Security selection risk(即Active specific risk)。由于方差有可加性。得到Active risk squared=Active factor risk + Security selection risk。

3)Active factor risk即active risk squared中,由于资产大类投的不同导致的部分;Security selection risk(即Active specific risk)即active risk squared中,由于选股投的不同导致的部分