15题 题干读不懂

王园圆_品职助教 · 2022年02月10日

嗨,从没放弃的小努力你好:

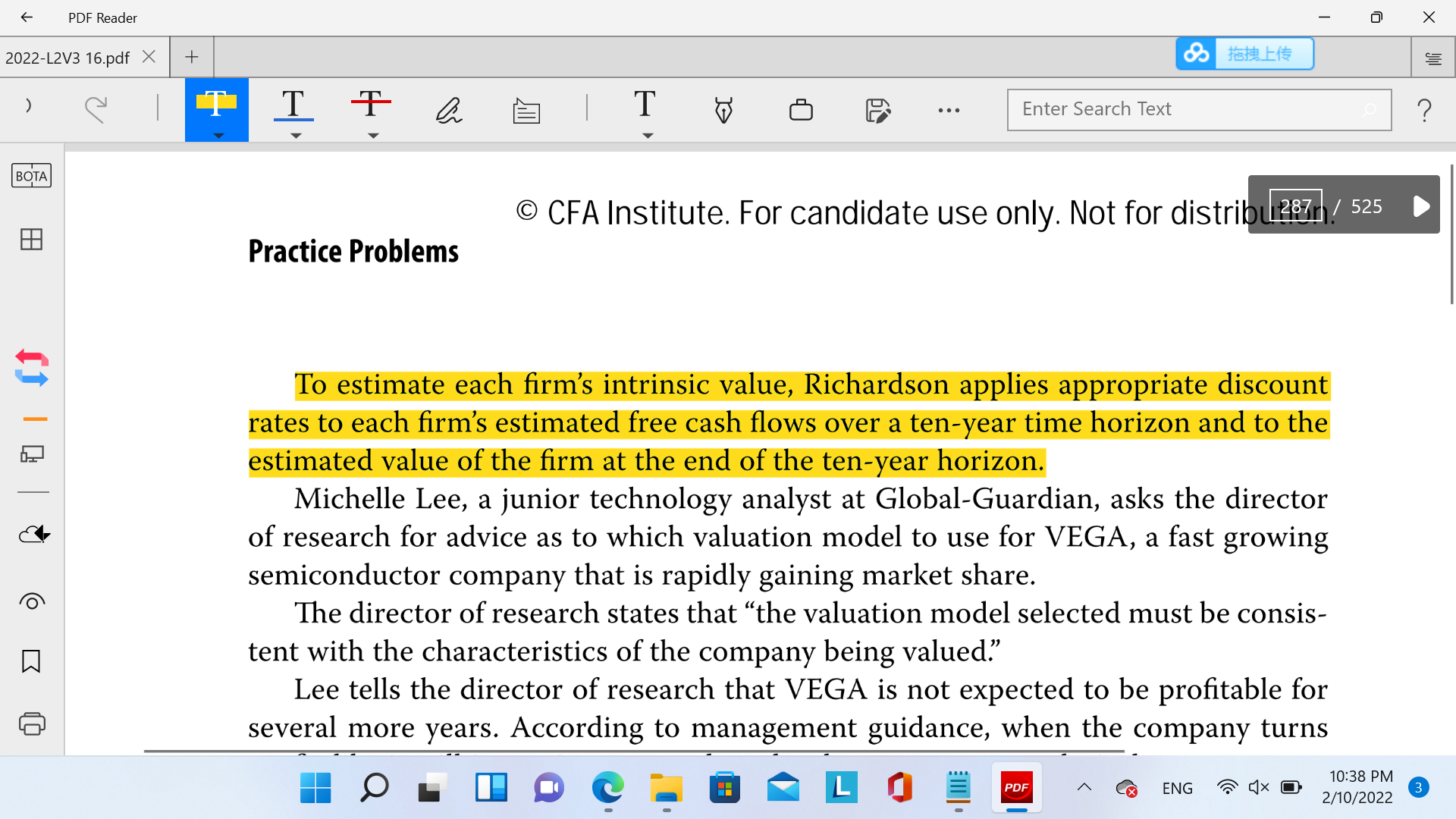

同学你好,可能你的书跟我的版本不太一样,我找到的275页附近的第15题是以下截图中黄色部分?如果你问的是这题的话,这句话的意思就是说R同学使用了一个合适的Re来对公司10年的自由现金流和10年年末时的终值进行折现。结合题目,这显然是自由现金流折现法,是绝对估值法哦~~(相对估值是乘数法才使用的)

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Bonnie Lin · 2022年03月10日

我这里是question13—19relate to horizon asset management 这个case。case开头是judy chen,第十五个问题是关于historical equity risk premium和forward looking risk premium。我被题干看晕了,看不懂他想问什么

王园圆_品职助教 · 2022年03月10日

嗨,爱思考的PZer你好:

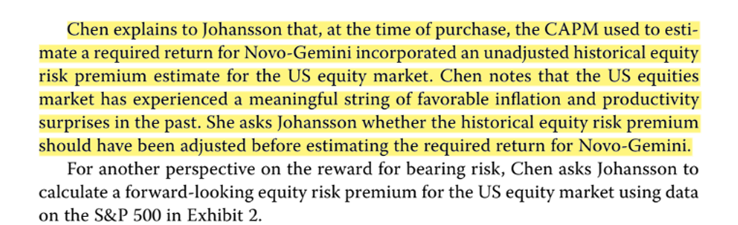

"15 Based on the historical record of surprises in inflation and productivity, the historical equity risk premium for the US equity market, if it is used as an estimate of the forward-looking equity risk premium, should most likely be:"

题目对应的题干信息如下

结合题目和题干,就可以知道,题目要我们考虑历史的inflation和productivity信息。由题干我们可以看到,在过去美国的股票市场经历了一系列有益的通胀和生产力惊喜——,根据经济周期理论,经济会有涨有衰退,所以就是过去的美国股票市场的高收益率在未来是不太可能持续的。

结合题目和题干,就可以知道,题目要我们考虑历史的inflation和productivity信息。由题干我们可以看到,在过去美国的股票市场经历了一系列有益的通胀和生产力惊喜——,根据经济周期理论,经济会有涨有衰退,所以就是过去的美国股票市场的高收益率在未来是不太可能持续的。

题干又强调了我们要估计未来的forward-looking的ERP。过去的好是显著高于平均的,而未来大概率不会再那么好,我们就需要下调为未来的市场收益率。所以基于过去计算的Rm-Rf需要向下调整~~

----------------------------------------------努力的时光都是限量版,加油!

Bonnie Lin · 2022年03月12日

明白