李坏_品职助教 · 2022年02月09日

嗨,爱思考的PZer你好:

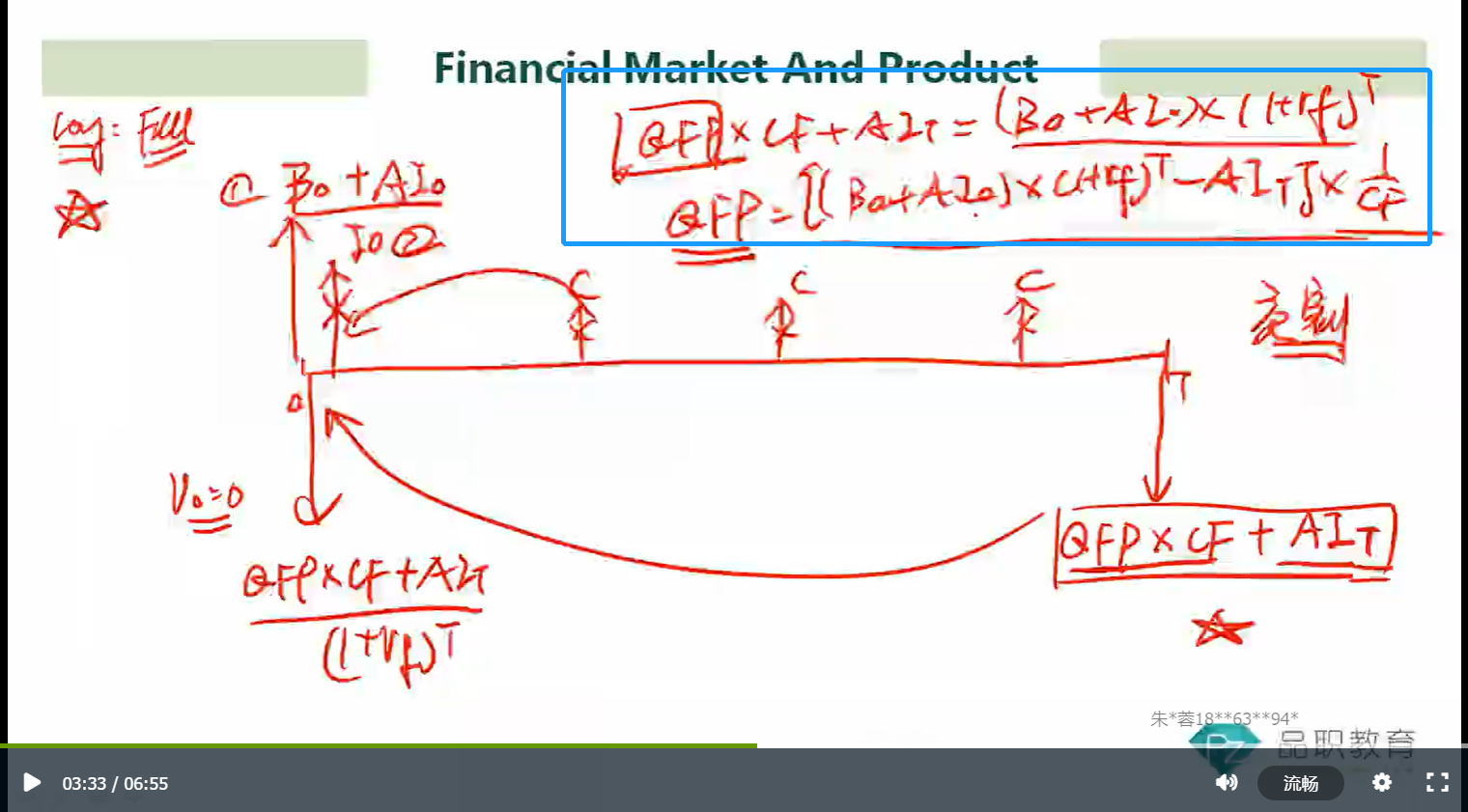

公式是没问题的,参考基础班讲义P290的公式:price received for a bond(full price) = S * f + A, 这里S是bond futures的标准结算价,也就是图中的QFP。 f是转换因子CF,A是AI 应计利息。

这个公式计算的是债券在T时刻的全价,也就是0时刻的初始本金B0和应计利息AI之和再乘以(1+rf)^T。

这里不需要再去扣掉后面的每个coupon,因为期初的AI,已经包括了所有应计利息了。只需要把AI和B0加起来,乘以1+无风险利率就行了

----------------------------------------------加油吧,让我们一起遇见更好的自己!