老师,我明白CDS price的计算这种 (fixed coupon- CDS spread)*D是upfrontpayment,但是为啥 upfront payment+1就是CDS的价格呢?

pzqa015 · 2022年02月09日

嗨,努力学习的PZer你好:

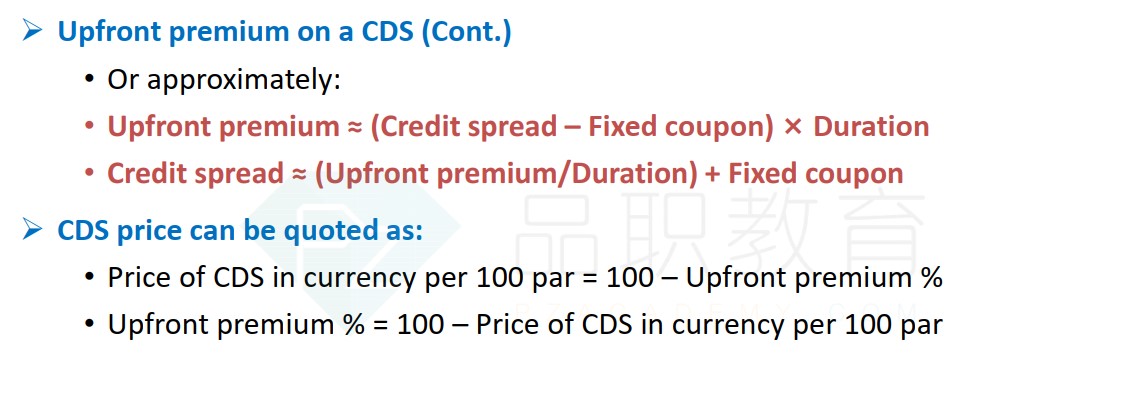

CDS price真的没有推导过程,就是一个约定俗成的报价方式,就像讲义里写的这样,每100面值的CDS price以100-upfront premium来报价,这是约定好的,不是推导出来的,upfront premium=(credit spread-fixed coupon)*Duration*NP(这里面值为100,所以NP=100),那么每100面值的CDS price就是100-(credit spread-fixed coupon)*duration*100,所以每1元CDS price=1-(credit spread- fixed coupon)*duration=1+(fixed coupon-credit spread)*duration。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

pzqa015 · 2022年02月09日

嗨,努力学习的PZer你好:

这是二级固收的知识点

CDS price用upfront premium表示,即100-upfront premium代表的是price of CDS in currency per 100 par,但这里的upfront premium=(credit spread-fixed coupon)*duration,表示Buyer支付的premium,upfront premium公式中的credit spread与fixed coupon谁在前,谁在后都无所谓。

----------------------------------------------努力的时光都是限量版,加油!