在计算optimal active risk 时,SigmaB用18%代入(Benchmark return的标准差)。

算得optimal active risk的计算公式和过程没问题。

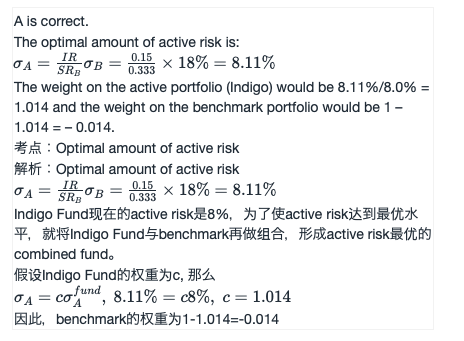

但需要调整 Indigo fund的权重时,用8.11%去对比8%(看了之前助教的回答时:active risk的权重调整)。

(1)题目中的 Indigo standard deviation=25% 代表的是什么含义?

(2) 公式 Sigma A=IR/SRB*(Sigma B) 这里的Sigma A是优化后的 active risk, 但Signma B是benchmark的标准差,对吗?感觉不是一个量纲。。。

(3)Indigo 的active risk一般是怎么得来的?是否有 standard deviation相关的公式?