开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

开泰-王飞 · 2022年02月06日

AR模型是不是可以同时用于自相关的问题和coveriance?两个都可以用ar模型修正?

星星_品职助教 · 2022年02月06日

同学你好,

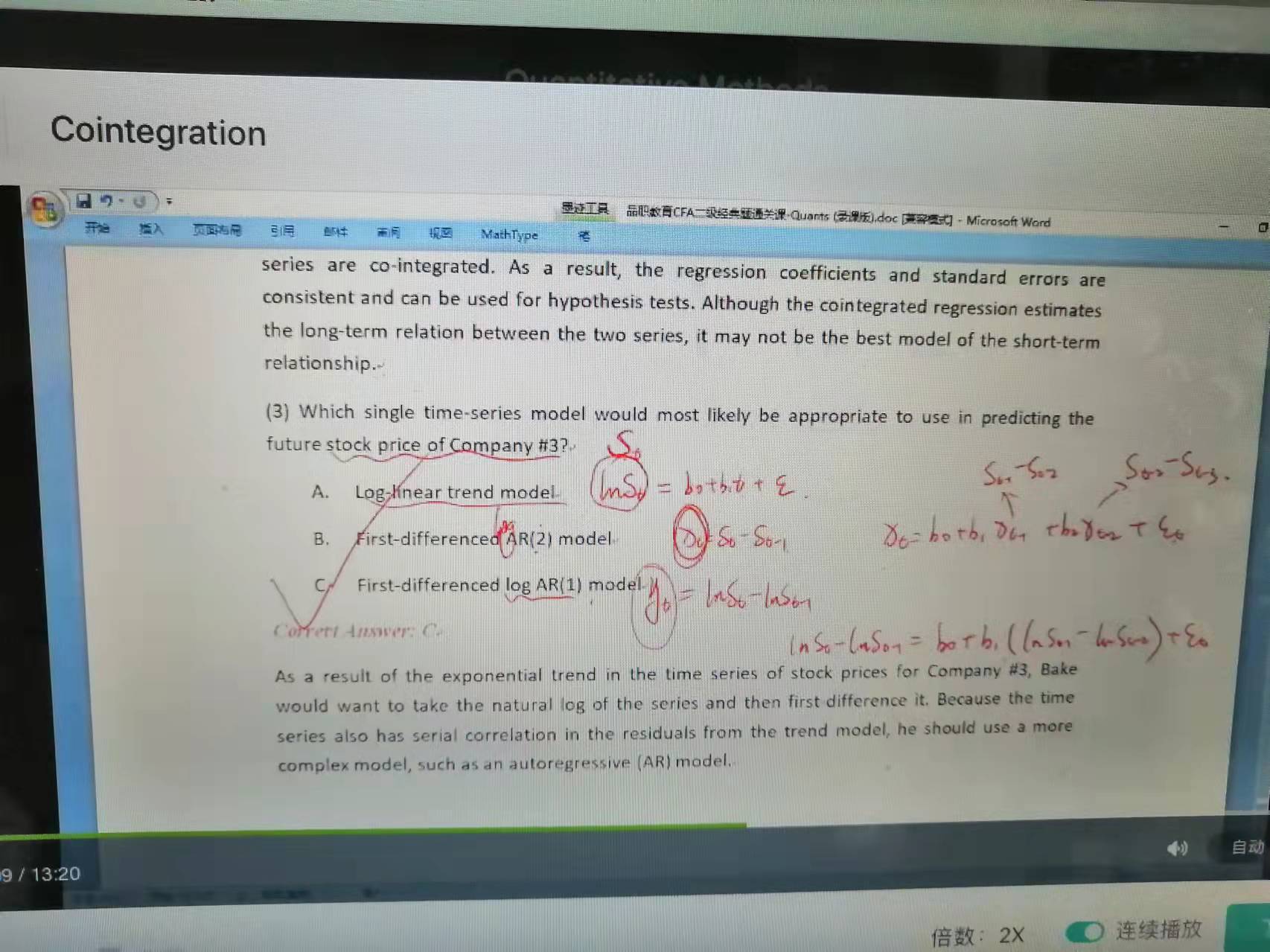

这道题的first differenced没什么用。如果只是log AR(1)模型也可以选。

AR可以修正部分linear trend / log-linear model中的serial correlation问题。这个不绝对,需要看题干的条件。

AR无法修正covariance stationary问题。