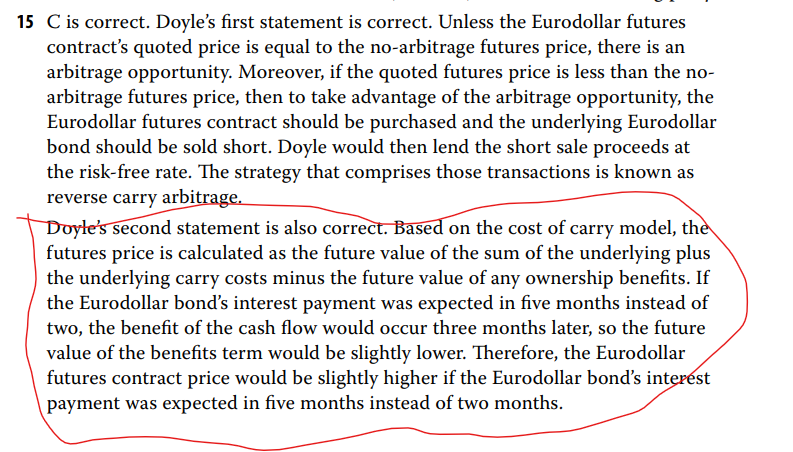

题解说如果由2个月变为5个月,FP变高。原因是cost期限推后所致。我想问的是:期限边长,(S0+AI-PV) x(1 +r)^T的 T也变长了,不也是一个因素吗?为什么不提及?

谢谢

Lucky_品职助教 · 2022年02月08日

嗨,爱思考的PZer你好:

本题答案解析是在说benefit而不是cost哦,越早拿到coupon,越早开始复利,Carrying Benefit作为减项,减掉的越多,future price就越低。

我们举一个极端的例子,期货合约5个月后到期,如果coupon在2个月后发,那距离期货合约到期coupon可以复利3个月,计算期货价格=FV(S0 +CC-CB和它的3个月复利);如果coupon在5个月后发,那距离期货合约到期没有coupon没有复利,计算期货价格=FV(S0 +CC-0);可以看出coupon在2个月后发,期货价格更低,因为被减项更大。同学也可以看原版书课后题讲解视频,听一听老师的讲解加深印象哦

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!