开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

dada · 2022年02月04日

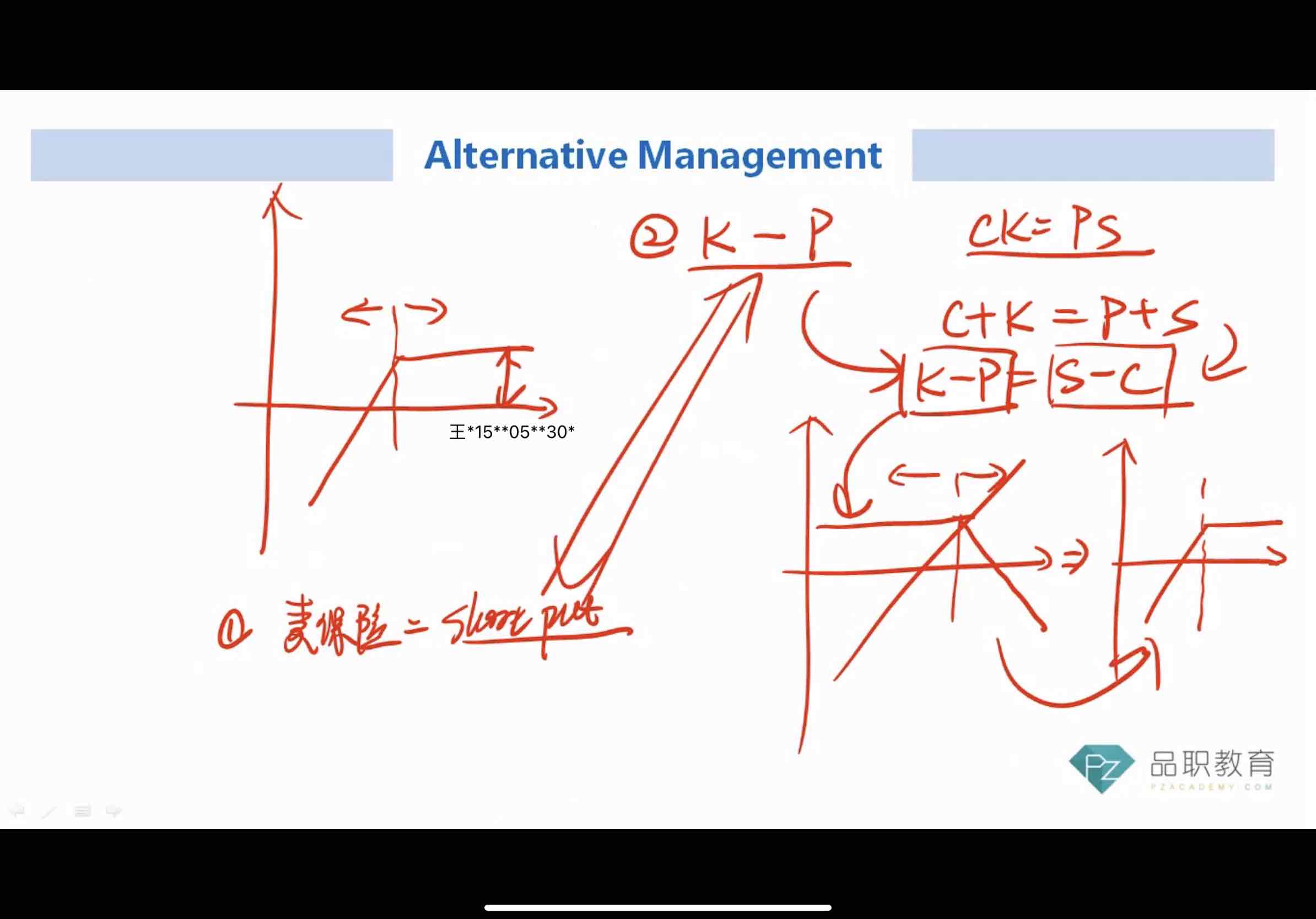

这个推导的过程可以理解,最后得出的结论是short put=K-P,也就是-P=K-P,这个公式要怎么理解,左右两边是一致的。

伯恩_品职助教 · 2022年02月11日

嗨,从没放弃的小努力你好:

如果完全一样,李老师没有必要绕一大圈讲推导吧,就直接卖保险相当于short put然后short put就是K-P——同学老师推导的是K-P=S-C。

K-P就是做多一个债(收益可以忽略不计了)和做空一个put这不就几乎等于short put吗,在其它学科也是这样的啊

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

伯恩_品职助教 · 2022年02月09日

嗨,努力学习的PZer你好:

这个推导的过程可以理解,最后得出的结论是short put=K-P,也就是-P=K-P,这个公式要怎么理解,左右两边是一致的。——最后得出的结论是K-P=S-C。①和②是完全一样的,不是推导。

dada · 2022年02月11日

如果完全一样,李老师没有必要绕一大圈讲推导吧,就直接卖保险相当于short put然后short put就是K-P

伯恩_品职助教 · 2022年02月07日

嗨,爱思考的PZer你好:

同学你好,伯恩老师找了下这个图,没找到,实在想不起来K和P代表什么了。所以可否明确说明这个是听哪里的知识点,老师讲到的。

dada · 2022年02月08日

是讲event-driven 中merge arbitrage的payoff看起来像riskless bond+short put