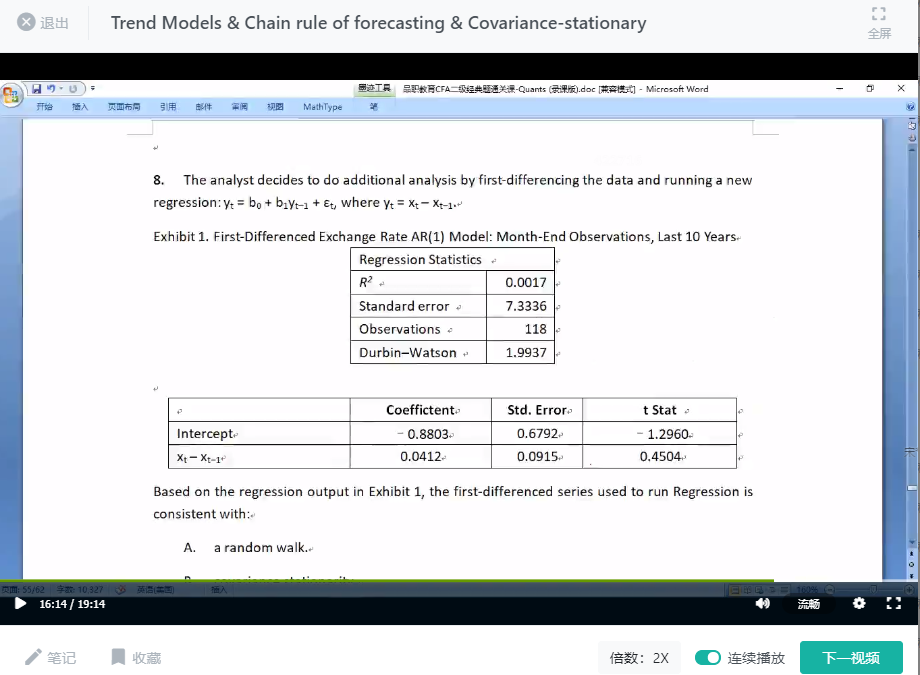

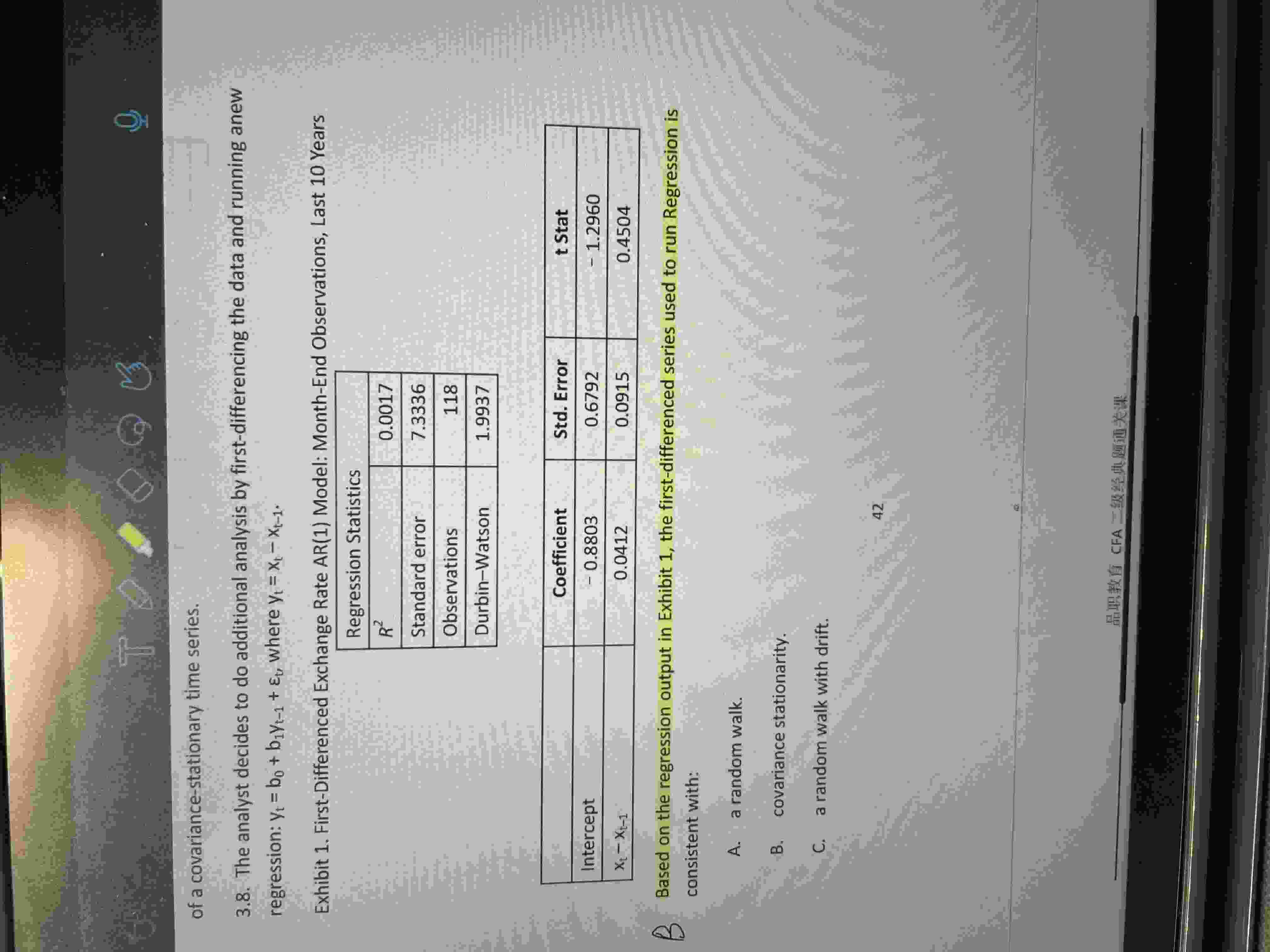

这道题的答案解析能不能解释一下?另外,

1. 置信水平1.98是从哪得到的

2. b1和b0都等于零,此时也是stationary么?和DF test检验g=0的结果不冲突对吧?

3. 所以判断是否stationary的唯一途径就是DF test对吧

星星_品职助教 · 2022年02月03日

同学你好,

1. 题目中少了一个case中的背景5% significance level的条件(这个条件实质的用处不大,因为t-statistic非常小,可直接判断无法拒绝原假设)。如果结合5%,和双尾检验,和系数t检验的自由度为n-1=118-1=117这三个条件。查表即可得到critical value≈1.98

2.&3. 本题covariance stationary的判断方法已经在经典题课中讲过,b0和b1都为0后的方程化简为:yt=残差,这就满足了ccovariance stationary定义的三个条件,由此就可以得到stationary的结论。定义也是可以判断stationary的方法。

本题不涉及DF检验,如果有DF检验,结果也会是stationary。DF test的方法用的更多一些。

本题课程位置如下,如果对于讲解有疑问的地方,可以补充提问。