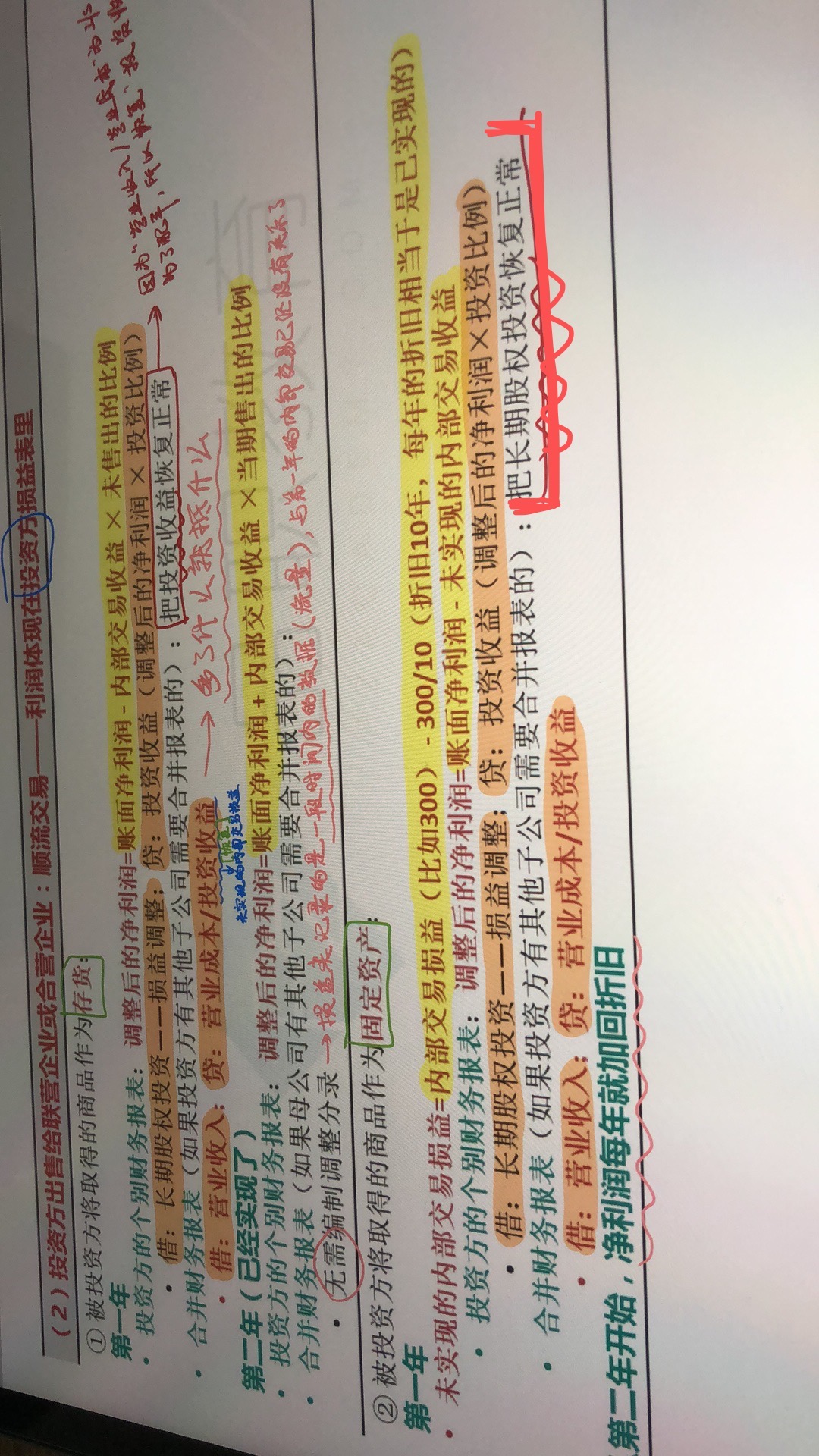

图片右下角,在阐述“被投资方将取得的商品作为固定资产”的部分时,其中第一年的合并财务报表部分所做阐述为“把长期股权投资恢复正常”,是否应该为“把投资收益恢复正常”?(图示文字右下角红色框框起来的部分)

追风少年_ 品职助教 · 2022年01月31日

嗨,爱思考的PZer你好:

同学你好呀~这个分录是这样的

个报层面

借:长期股权投资——损益调整

贷:投资收益

合报层面,因为这笔交易时内部交易形成的,所以把长投替换成损益,是对未实现内部交易的一种恢复。因此就有了第二笔分录

借:营业收入(内部交易售价*未实现部分比例*持股比例)

贷:营业成本(内部交易成本*未实现部分比例*持股比例)

投资收益

营业收入,营业成本就是 代替个报层面的长投

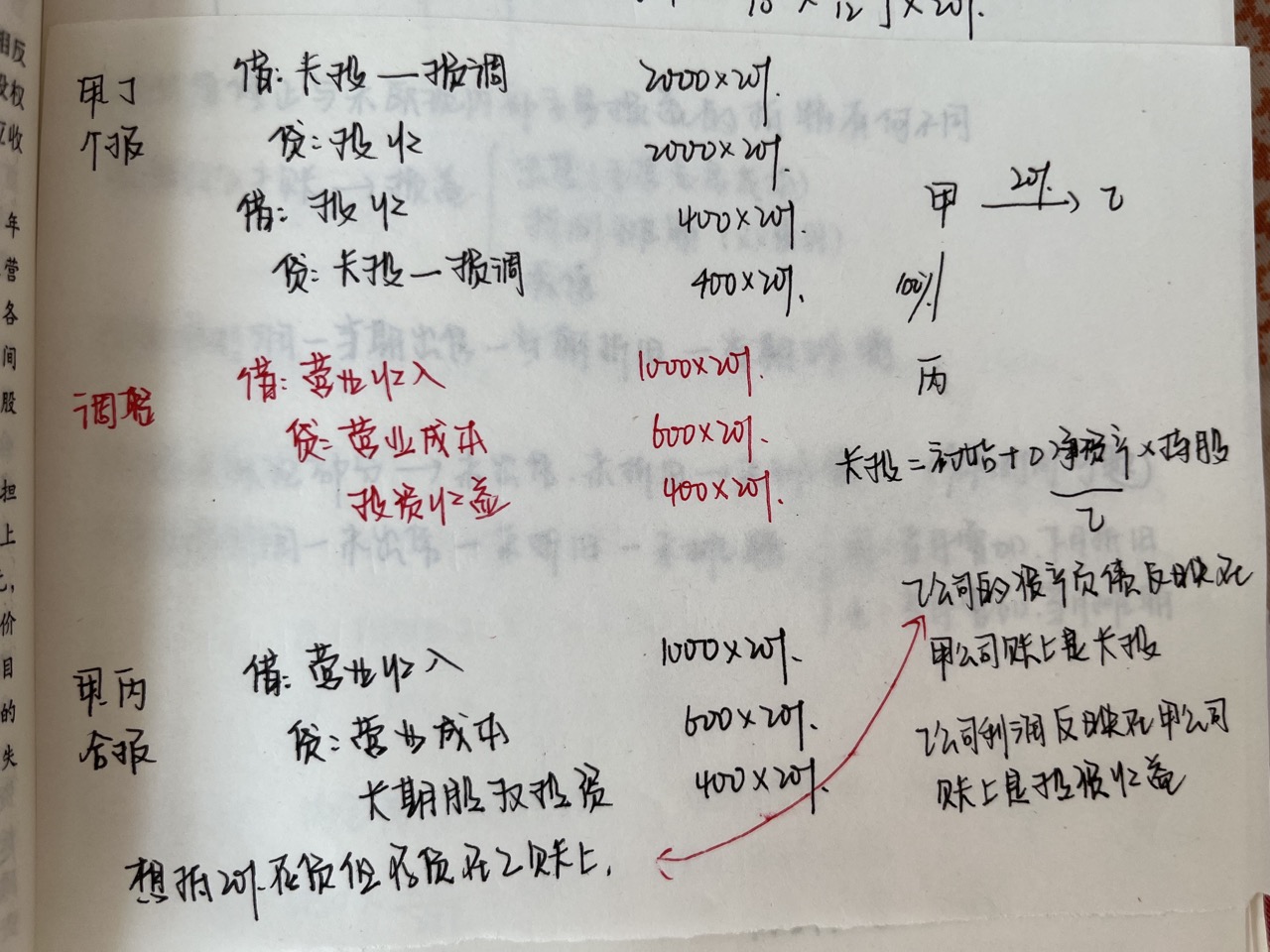

下面有老师自己的推导图,同学可以理解的更清晰一些

今天是除夕,祝同学新年快乐~

----------------------------------------------加油吧,让我们一起遇见更好的自己!

追风少年_ 品职助教 · 2022年01月30日

嗨,爱思考的PZer你好:

同学你好呀,这个表述没问题哈,这个是合报层面抵消了内部交易,这个分录的话考试只考过一次,同学做了解即可。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Freya · 2022年01月30日

我明白你所说的合报层面是抵消了内部交易,但是,框架图上固定资产那部分的会计分录是“借:营业收入;贷:营业成本/投资收益”,如果照你所说,原表述没问题(即“把长期股权投资恢复正常”),那为什么这部分的会计分录的贷方不是记“贷:营业成本/长期股权投资”? 我是不明白这点,觉得有矛盾。