题目是根据情景1计算A公司的内在价值,情景1是ROE逐渐接近Re(w=0.7)

答案是PVRI(2024)=BV(2024)*(ROE-Re) / (1+Re-w),

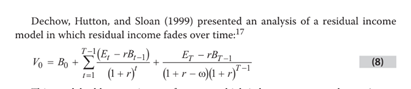

但为什么不能用讲义的公式PVRI(2024)=RI(2024)*w / (1+Re-w)呢?

王园圆_品职助教 · 2022年01月29日

嗨,从没放弃的小努力你好:

同学你好,这里解析用的是原版书上的公式而非李老师的公式,具体区别请看以下截图

——原版书截图的公式

——原版书截图的公式

——李老师上课的公式截图

——李老师上课的公式截图

请注意,其实老师上课的时候也写到了原版书这个公式(红色手写部分)而李老师讲义中的公式实际是在红色公式基础上往后推导了一年(具体推导过程可以再回顾一下基础课这一段的视频哦),也就是说,老师的公式比原版书公式,需要多计算一年的RI

现在我们看题目。这道题用原版书的公式,只需要计算RI2015再带入原版书公式,即可得到2014年的PVRI,在向前折现3年即可得到V0的值

而用李老师的公式,首先需要计算RI2015,其次带入李老师公式后得到2015年的PVRI=RI2015*w/(1+r-w),然后这个(PVRI2015+RI5)一起向前折现4年即可得到和原版书一样的值。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

daiwin18 · 2022年01月30日

那为什么不能用PVRI(2024)=RI(2024)*w / (1+Re-w)? 在2025开始衰减,RI(2025)=RI(2024)*W,这个公式不对吗?