这是原版书课后题:

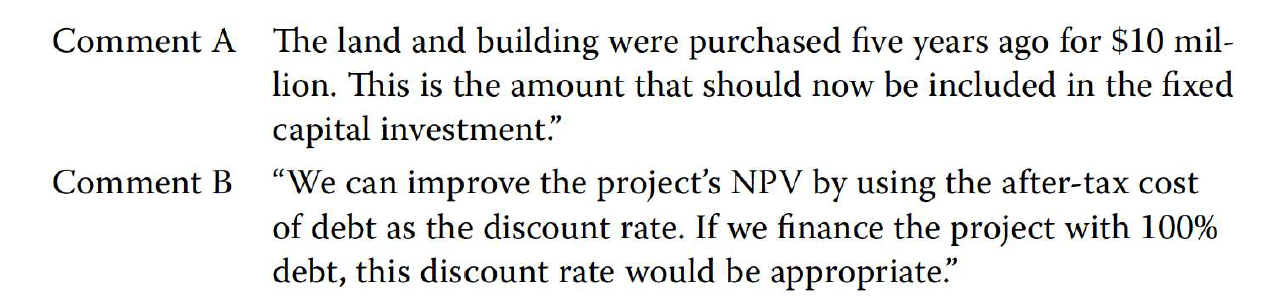

A:Land不是应该考虑的机会成本吗?它为什么是sunk cost?

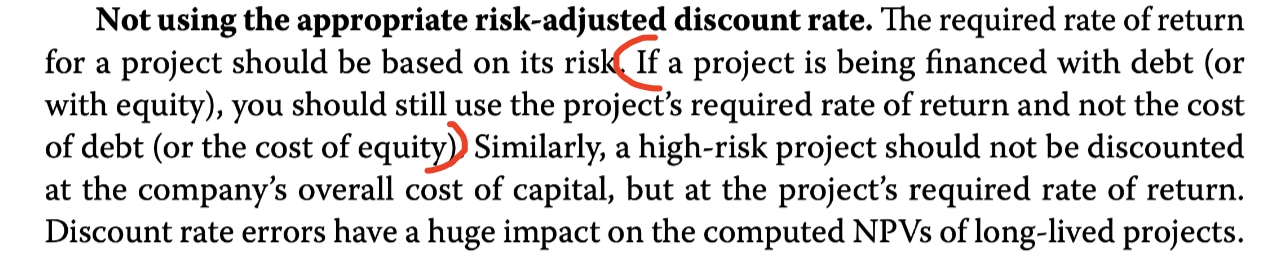

B: 如果公司所有的资金来源都是Debt,Equity里面还有什么?(我理解CF的折现应该使用Re)

谢谢

王琛_品职助教 · 2022年01月29日

嗨,爱思考的PZer你好:

1)Land不是应该考虑的机会成本吗?它为什么是sunk cost?

Land 是应该考虑,但是需要关注「金额」对应的时间点

如果是「当初」的购买成本 10 million,对应沉没成本,不需要考虑

如果是「现在」的市场价值,比如 100 million,则是机会成本,需要考虑

也请参考:https://class.pzacademy.com/qa/86998

2)如果公司所有的资金来源都是Debt,Equity里面还有什么?(我理解CF的折现应该使用Re)

如果所有资金来源都是 Debt,债权人就相当于是股东了,但是不管是全部是 debt,还是全部是 equity,都要使用能反映项目风险的要求回报率

Comment B 是说:我们可以通过使用债务的税后成本作为折现率,来增加项目的 NPV。如果我们是 100% 债务融资,那么使用债务的税后成本来作为折现率是合适的

这里考查的是折现率和现金流匹配额原则。折现项目未来产生的现金流,需要用项目的要求回报率,因为其能反映项目的风险,和公司的资本结构无关

请参考原版书 P207

----------------------------------------------努力的时光都是限量版,加油!