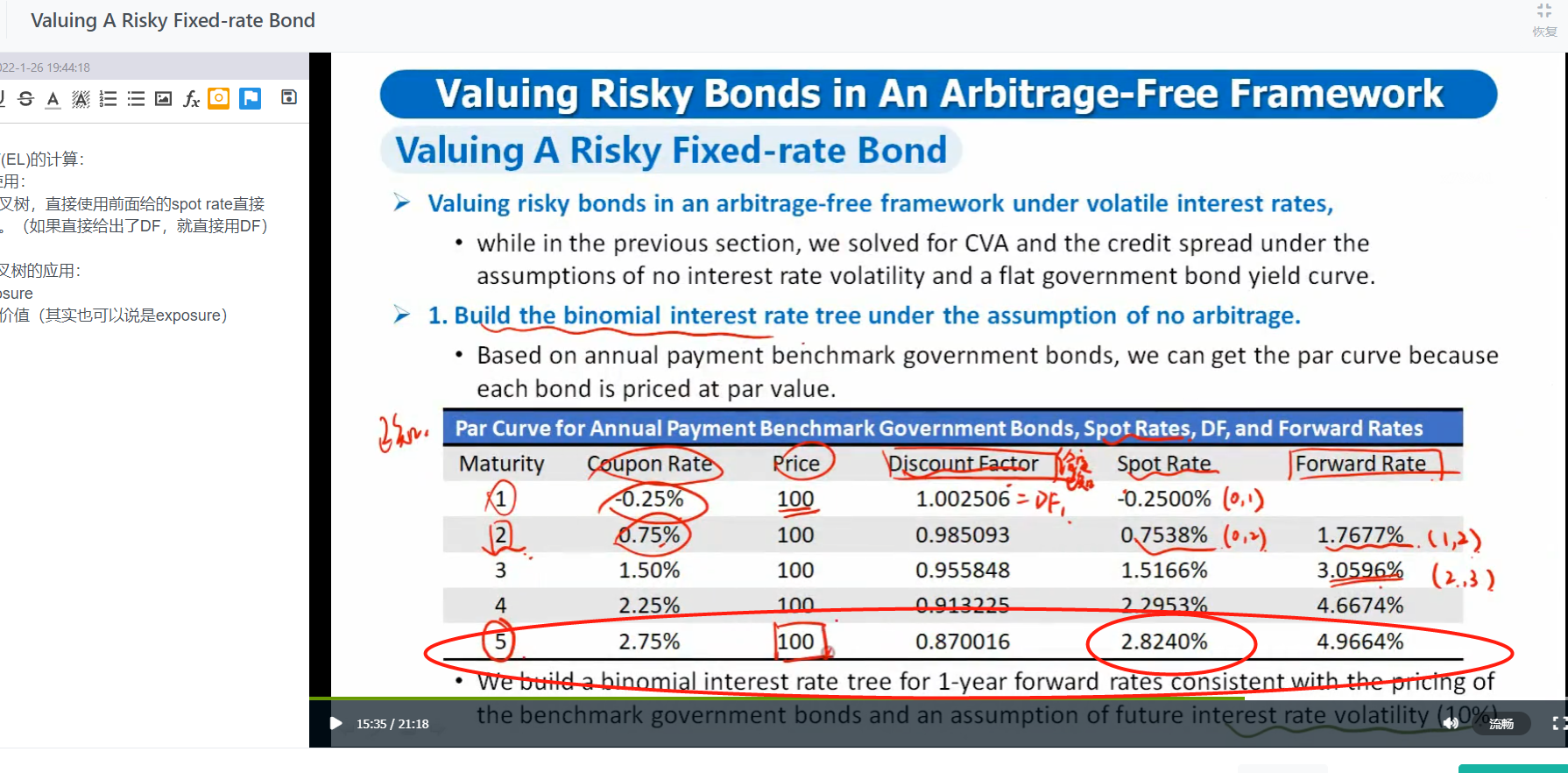

这里t5上面,说的spot rate是2.824%,coupon rate 是2.75%,par是100,这样算的话,price不能是100啊?

问题1:为什么这里price是100和直接用spot折现出来的value不同呢?

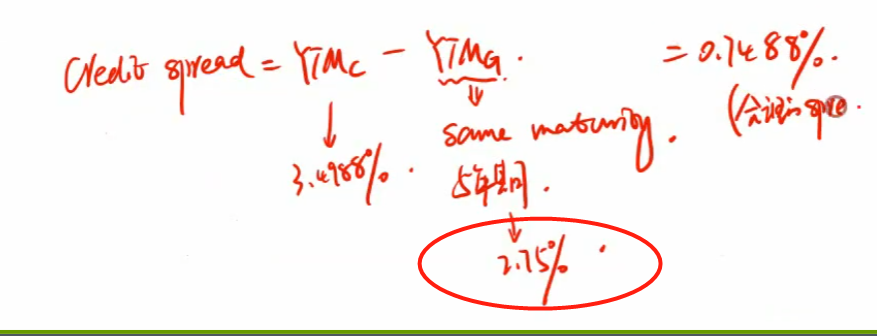

问题2: 如果100不公允,后面的ytm还能用这个不公允的价格去算合理的spread吗?

pzqa015 · 2022年01月27日

嗨,爱思考的PZer你好:

这里t5上面,说的spot rate是2.824%,coupon rate 是2.75%,par是100,这样算的话,price不能是100啊?

-------------

spot rate是2.824%,是第5笔现金流的折现率是2.824%,前面现金流折现率分别为s1、s2、s3、s4。公式如下:

2.75/(1-0.0025%)+2.75/(1+0.7538)^2+2.75/(1+1.5166%)^3+2.75/(1+2.2953%)^4+102.75/(1+2.8240%)^5=100。

问题1:你截图的这个表,是已知coupon rate,根据coupon rate计算得到的spot rate,coupon rate与spot rate的关系是:

spot rate是债券价格等于面值时的折现率,要从S1开始向后计算S2、S3等等。

问题2:这个公式计算的spread是没问题的哈。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!