开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

金融民工阿聪 · 2022年01月24日

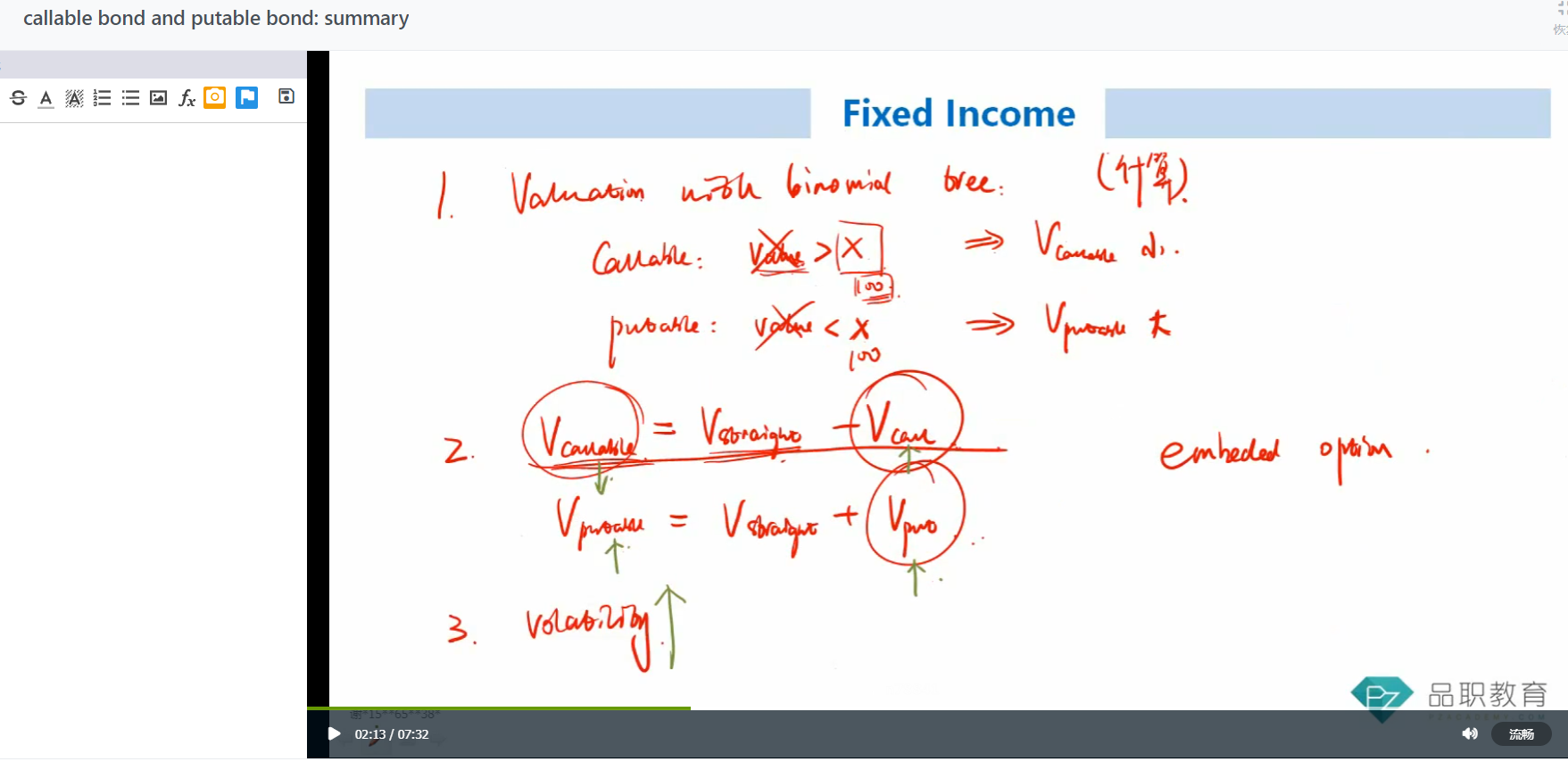

putable bond中的embeded option的价值得用二叉树来算,不能直接用单一期权的那个期权定价公式来算,理由是“嵌入期权会直接影响债券的现金流”。

我的疑问是,具体是哪里的区别使得两种期权定价方式/价值不同?因为期权执行后,即使影响了债券现金流,那也是后面的问题了,我执行了拿到我的利润不就完事么,后面现金流改变了对我此刻也没有影响了吧

pzqa015 · 2022年01月25日

嗨,从没放弃的小努力你好:

同学

这里不用深究,掌握板书上的公式即可,即对于callable bond,Voption=Vstraight-Vcall;对于putable bond,Voption=Vputable-Vstraight。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!