1.红色框框这句话是错的,老师视频解释sharpe ratio不受cash和leverage影响,information ratio受cash和leverage影响,这个是为什么?

2.information ratio和sharpe ratio都不受aggressiveness影响吗?

3.aggressiveness、cash&leverage有什么关系?

星星_品职助教 · 2022年01月23日

同学你好,

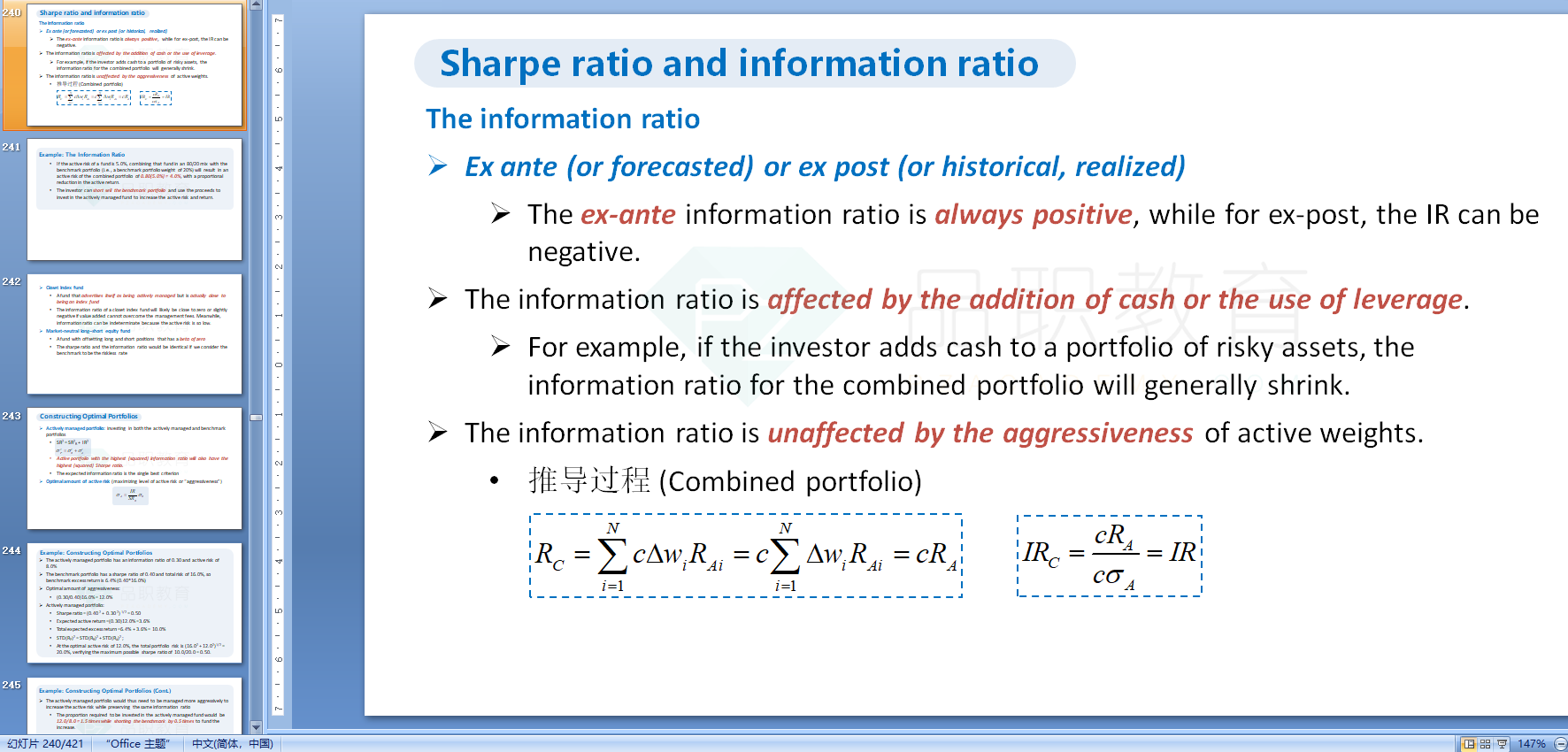

建议直接掌握结论:sharpe ratio不受cash影响;information ratio不受aggressiveness影响。

原因可以简单了解一下,不会考。

①sharpe ratio是CML线的斜率,无论cash的增加和减少只会影响投资在这条线上的位置,斜率是一直不变的;

②information ratio衡量的是基金经理的主动管理能力,投资组合中cash增加相当于主动管理的资产变少,IR会下降;

③如果一个混合的投资组合(combined portfolio)由原主动管理的组合和benchmark portfolio构成,aggressiveness of active weights衡量的是这里投资原主动管理的组合的比例,投的多就说明aggressiveness大。通过推导可以看出来active weights(c)可以消掉,最终IR不受原主动管理的portfolio投资比例的影响。这个原因和推导都不重要。可以直接掌握结论,如果想了解过程可以听一下基础班的这个地方。以上的内容都已经讲过。

④aggressiveness和cash&leverage是两组概念,没有关系