这道题的C选项也是对的吧? 切点更低代表对风险更厌恶,对预期收益要求也低。

Kiko_品职助教 · 2022年01月25日

嗨,努力学习的PZer你好:

“厌恶风险,utility 线在更下方,纵轴所对应的回报率也低” 这句话不对哦。

你应该是把indifference curve和CAL这条线搞混了。

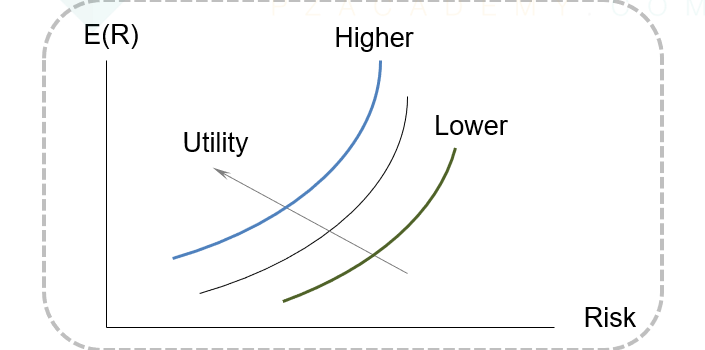

厌恶风险,不代表我们就只给Rf更多的权重要求一个更低的return。是说我们越多承担一单位的风险,要求的补偿就更多。可以看下下面这张图,无差异曲线越凸,代表越厌恶风险。

可以想一下何老师上课举的跳楼的例子,我邀请你从1楼往下跳,给你100,从10楼往下跳,对于寻求刺激的人来说,或许200他就往下跳。但对于厌恶风险的人来说,你需要给我1000,甚至更多,我才肯跳。

----------------------------------------------努力的时光都是限量版,加油!