pzqa015 · 2022年01月21日

嗨,爱思考的PZer你好:

这是两个不同的考点

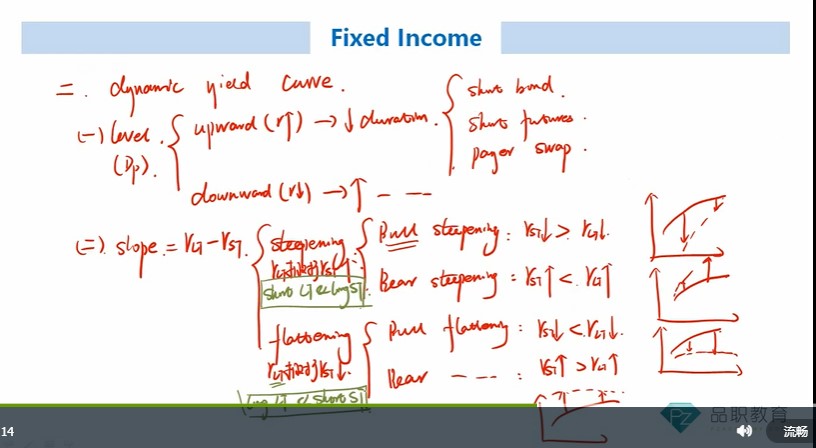

第一题考察的是yield curve 策略,基本原则是:

如果预期收益率曲线bear flatten,则短期上涨多,长期上涨少,我们应该short短期,long长期;

如果预期收益率曲线bull flatten,则短期下降少,长期下降多,我们应该short 短期,long长期;

如果预期收益率曲线bear steepen,则短期上涨少,长期上涨多,我们应该long 短期,short 长期;

如果预期收益率曲线bull steepen,则短期下降多,长期下降少,我们应该long 短期,short长期。

所以,第一题应该是short短期,故pay 2年期fixed swap。

何老师上课板书见下图

第二个是跨国carry trade策略,跨国carry trade策略要投利率高国家资产,借利率低国家资产,目的为了在不动用自有资金的情况下,获得两国的利率差并承担汇率敞口,题目说利率高国家资产收益率bear flatten,表明短期上涨的多,长期上涨的少,我们可以买利率高国家的长期和短期资产,但由于短期利率上涨的多,如果购买短期float bond,可以不断向上调整coupon,增厚收益,当然,也可以买长期的float bond,只不过长期没有短期收益高。

所以,carry trade策略里面虽然也是bear flatten,但由于是高利率国家bear flatten,我们要Long position。

----------------------------------------------努力的时光都是限量版,加油!

颖 · 2022年01月23日

两个题单独分开看都能理解,但是放在一起,毕竟是相同的场景,为什么一个long一个short不能理解