Performance netting risk不太懂,再听了一遍还是不清晰。弄用这个例子再解释一下么。是指公司不应该有不对称的激励费么?

问题如下图:

竹子 · 2018年03月15日

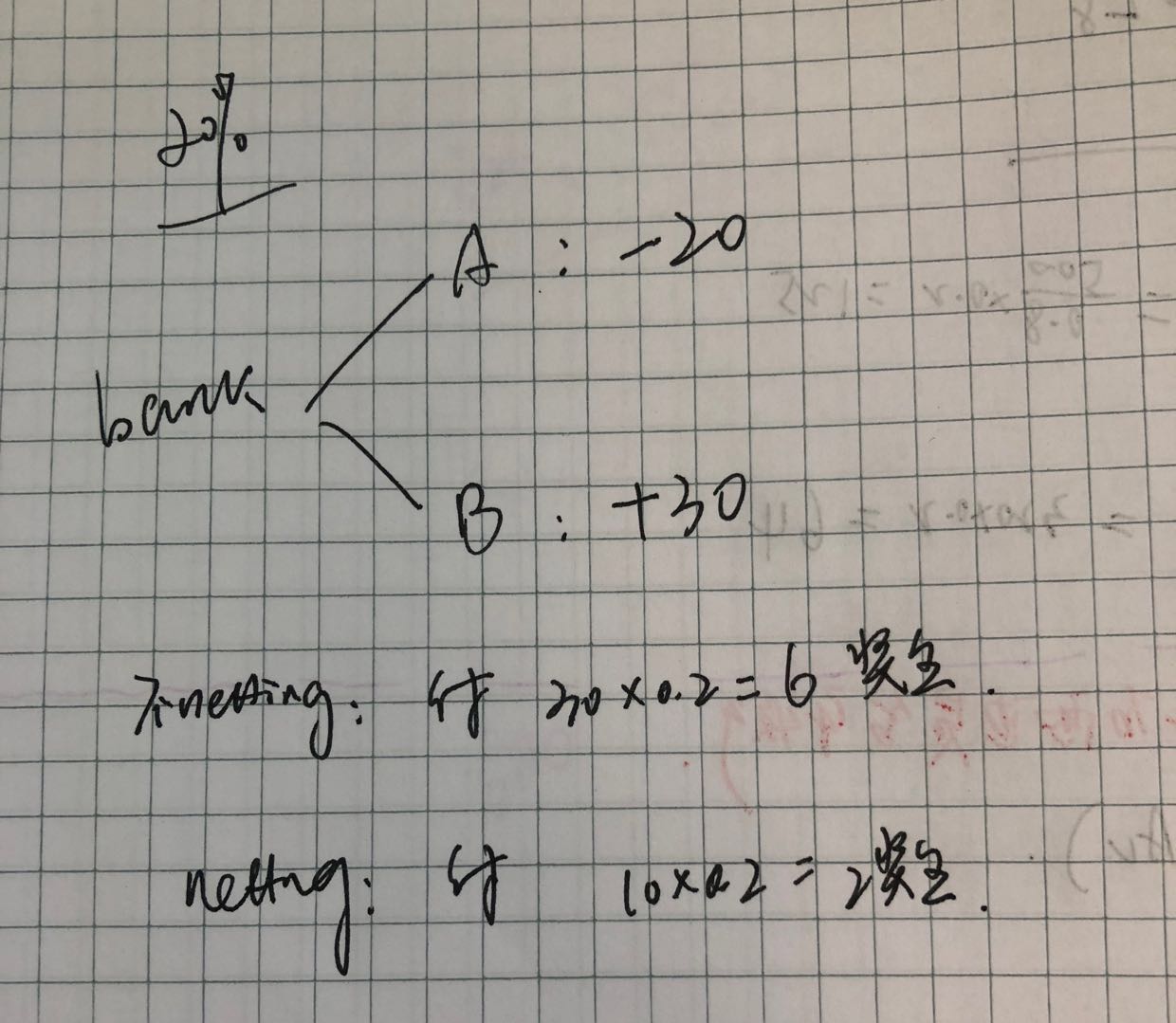

对的,就是公司有多种策略,每种策略都有一个基金经理,公司按照每种策略的 业绩给奖金,而不是按照净业绩(performance netting)给奖金。这样就会造成基金经理有动机在年底冲一把业绩,因为如果冲对了就有可能获得奖金,冲错了也没什么损失,这就会造成manager去冒一些额外风险,这样由于奖金不对称(没有netting)所带来的风险就是Performance netting risk.

比如这个例子,如果不netting,对于A来说,已经是亏损了,反正也拿不到奖金,不如冲一把,如果获利了可能还能拿奖金,而且A的业绩对B也没啥影响。但冲一把有损bank的利益,无端要承担更多的风险。

但如果netting,A,B的奖金取决于整体的业绩,他们要冲一把就会有顾虑,如果造成亏损,整个业绩受损,奖金也受损。