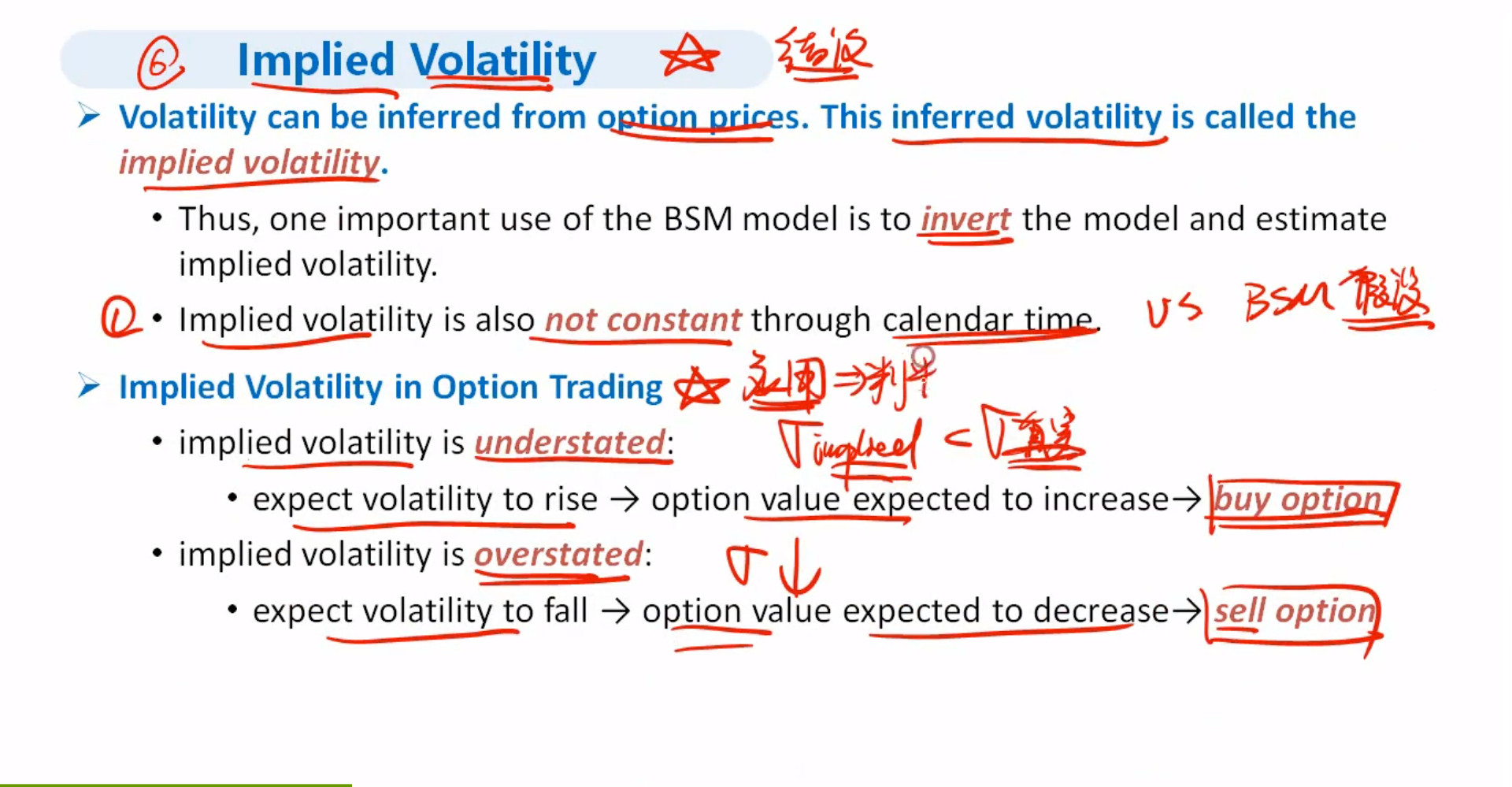

为什么当implied volatility小于真是volatility要买

难道不是由于implied是合理定价水平 真实的过大就高估了option value 以后会回归合理价格 所以要short吗

lynn_品职助教 · 2022年01月20日

嗨,努力学习的PZer你好:

市场反推出来的是implied volatility,市场价格未必是合理定价,因为市场存在很多bais。implied volatility的意义在于,通过比较分析师预测的volatility和implied volatility,可以推断出option price是高估了,还是低估了,从而进行套利交易。如果分析师预测的volatility高于implied volatility,那么option的价值就被低估了,可以买入~

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!