lynn_品职助教 · 2022年01月16日

嗨,努力学习的PZer你好:

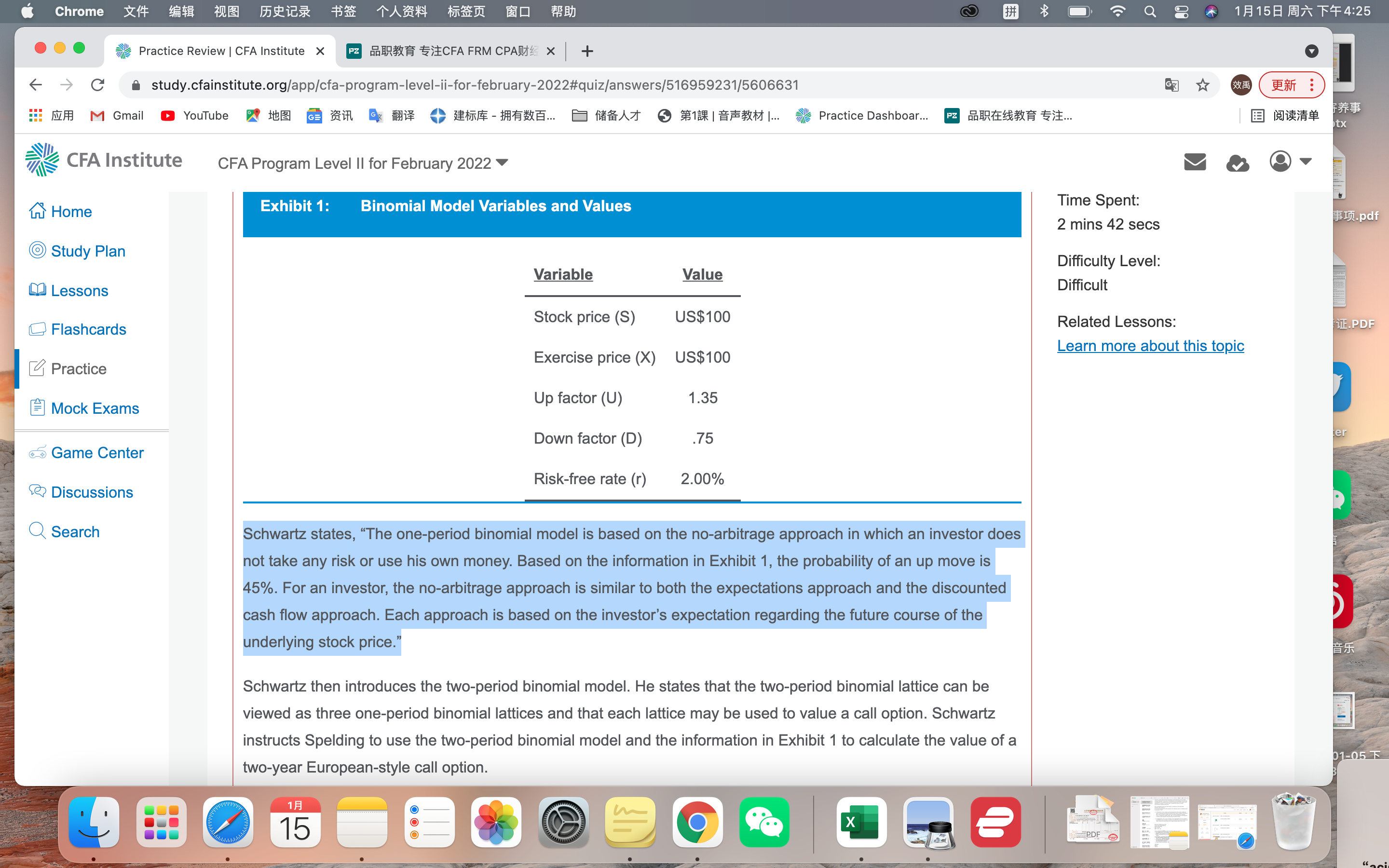

Schwartz的statement有几个点:

1.一期二叉树模型是基于无套利定价模型的,投资者不承担风险,也不投入。—— 正确。

2.根据图表 1 中的信息,上涨的概率为 45%。—— 正确。π=[ FV( 1 )−d ]/( u−d )=[ 1.02−.75 ]/( 1.35−.75 )=.27/.60=.45=45%

3.无套利定价模型和预期收益估值和现金流折现估值的方式相似。每种方式都基于投资者对未来股价走势的预期。—— 错误。无套利定价模型和预期收益估值模型都是风险中性的,投资者本身对股价的预期,是不影响结果的。但是现金流折现估值的方式,投资者需要判断标的公司未来的经营发展,并且加入个人的判断的,所以投资者的预期,会影响到结果。所以C选项,认为schwartz针对股价预期走势的这个点不对,是正确的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!