NO.PZ2018070201000106

问题如下:

Which of the following performance measures is based on systematic risk?

选项:

A.Sharpe ratio.

B.

M-squared.

C.

Jensen’s alpha.

解释:

C is correct.

In all of the three listed performance measures, Jensen’s alpha is the only one that adjusts for systematic risk, which is consistent with the CAPM.

请问是如何理解c是正确的?

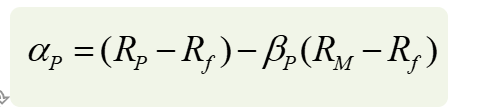

从公式可以看出,beta是衡量系统性风险的。所以它适用于已经充分分散化的组合。

从公式可以看出,beta是衡量系统性风险的。所以它适用于已经充分分散化的组合。