pzqa015 · 2022年01月06日

嗨,爱思考的PZer你好:

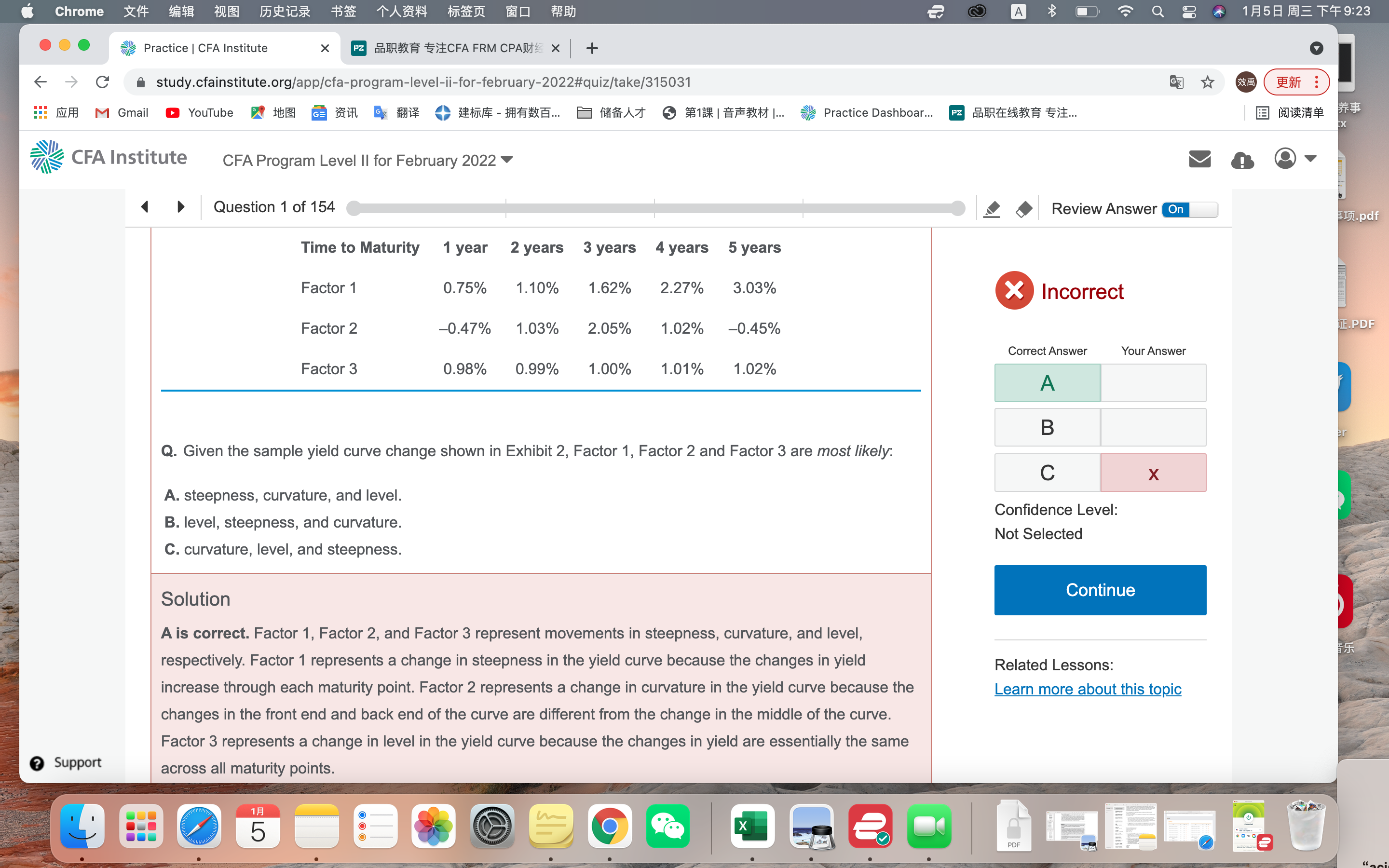

收益率曲线发生变动可以归纳为三种情况,每种情况对应为一个factor:

一是level改变,表现形式是各期限收益率的变动方向与幅度相等或相近,即收益率曲线平行移动,收益率曲线的level变动最普遍,可以解释大约77%的收益率曲线变动;

二是steepness改变,表现形式是各期限变动方向一样(同涨同跌),但变动幅度不一样,体现出来的就是收益率曲线变的steepen或者flatten,收益率曲线的steepness可以用期限利差来表示,即spread=rlt-rst,若spread变大,则收益率曲线steepen,若spread变小,则收益率曲线flatten,可以解释17%的收益率曲线变动;

三是curvature改变,表现形式是长短期变动方向一样,但与中期变动方向相反,也就是我们说的收益率曲线的曲度改变,这种变化较为少见,只能解释大约3%的收益率曲线形状改变。

根据上面三个描述,我们来看题目给的表格:

factor1:所有期限利率变动方向相同,均上涨,但各期限变动幅度不一样,5年期利率与1年期利率之差变大2.28%,所以,是steepness。

factor2:1年期与5年期利率下降,2、3、4年期利率上涨,所以是curvature。

factor3:1-5年期利率均上涨,各期限利率上涨幅度均为1%左右,所以,是level。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!