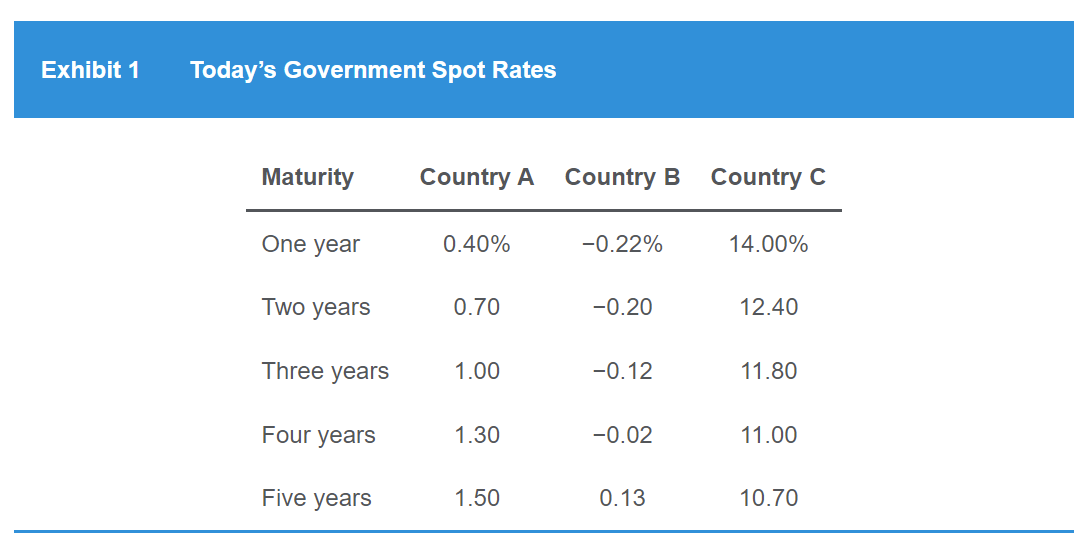

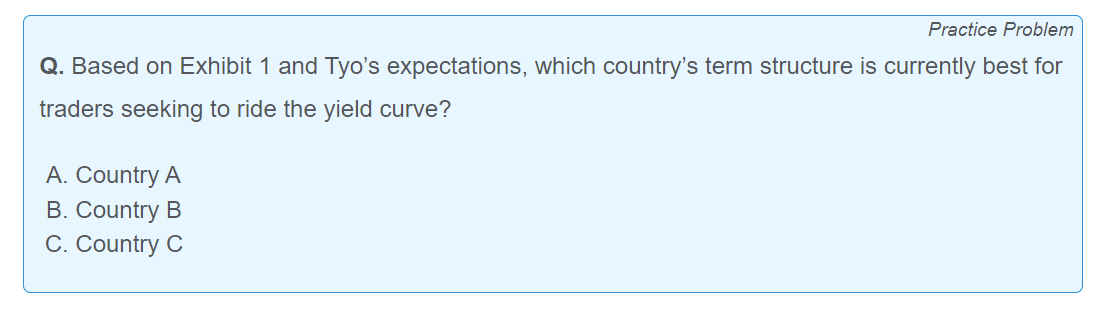

问题1,老师根据表里的数据和预测应该AC都是yield curve向上倾斜的吧?(不是很确定因为看A的expectation说future spot rates reflect current forward curve这句话的意思是说flat吗?)

问题2,如果都是向上倾斜的,为什么A比C更好呢?是因为A体现了stable?还是这道题题干里currently best?

pzqa015 · 2022年01月05日

嗨,爱思考的PZer你好:

1、是的,根据预测,A与C的收益率曲线都是向上倾斜,A说的future spot rates reflect current forward curve意思是未来的spot rate也是向上倾斜的。

比如,根据已知的S1、S2、。。。信息,可以计算f(1,1)、f(1,2)、f(1,3)。。。它代表的是站在现在看,一年以后的1年期、2年期、3年期利率,三个值的结果分别是1%、1.35%、1.60%,所以,forward rate curve是向上倾斜,反映出未来的spot rate也向上倾斜。

2、ride the yield curve有两个条件,一是现在的收益率曲线向上倾斜,二是预期收益率曲线stable。对于A,题目有句话说过去几年收益率曲线的level和shape change a little,且预期this trend to continue,意思就是说,未来收益率曲线也不会变动太多。而对于C,现在收益率曲线向下倾斜,预期未来向上倾斜,是不满足ride the yield curve的两个条件的,所以C不可以。

----------------------------------------------

努力的时光都是限量版,加油!