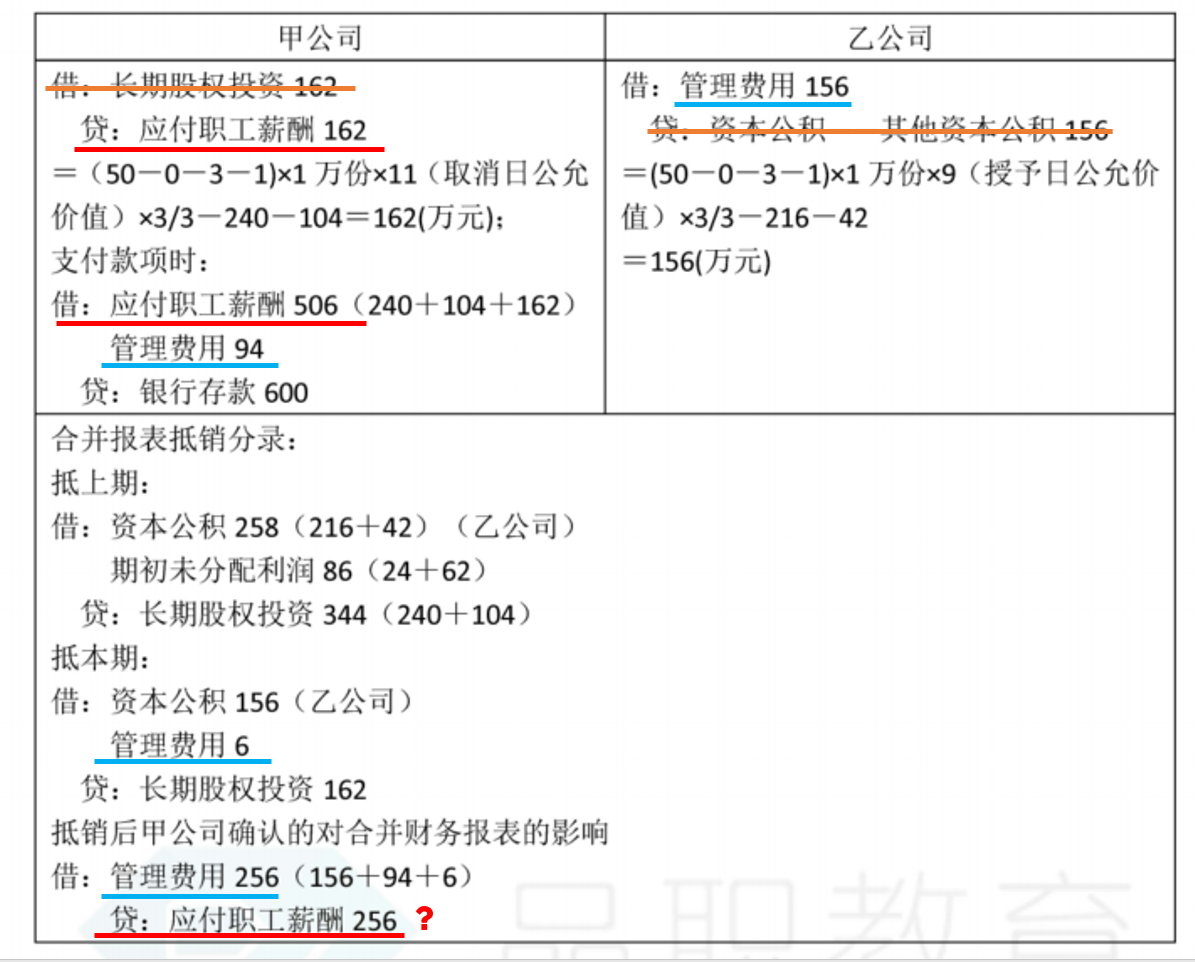

最后一问,股权激励取消后,对合并财务报表的影响,为什么抵消后应付职工薪酬的贷方余额是256,按照分录汇总,应付职工薪酬应该是506-162=344呀?中间88的差额是怎么来的?

追风少年_ 品职助教 · 2022年01月05日

嗨,努力学习的PZer你好:

站在合报的角度,是现金结算的股份支付,因为取消该股份支付,补偿600万,本年应确认“应付职工薪酬”=(50-0-3-1)×1×11×3/3-240-104=162万元,

因为一次性补偿600万,三年累计确认的“应付职工薪酬”=(50-0-3-1)×1×11×3/3=506,本年还需要再补600-506=94,

那么本年应确认的“应付职工薪酬”=162+94=256。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Tinaa0428 · 2022年08月14日

但是今年不应该把全部的506万(包括今年的162万)应付职工薪酬付清了吗?所以不应该直接 贷 应付职工薪酬94万就可以了吗?