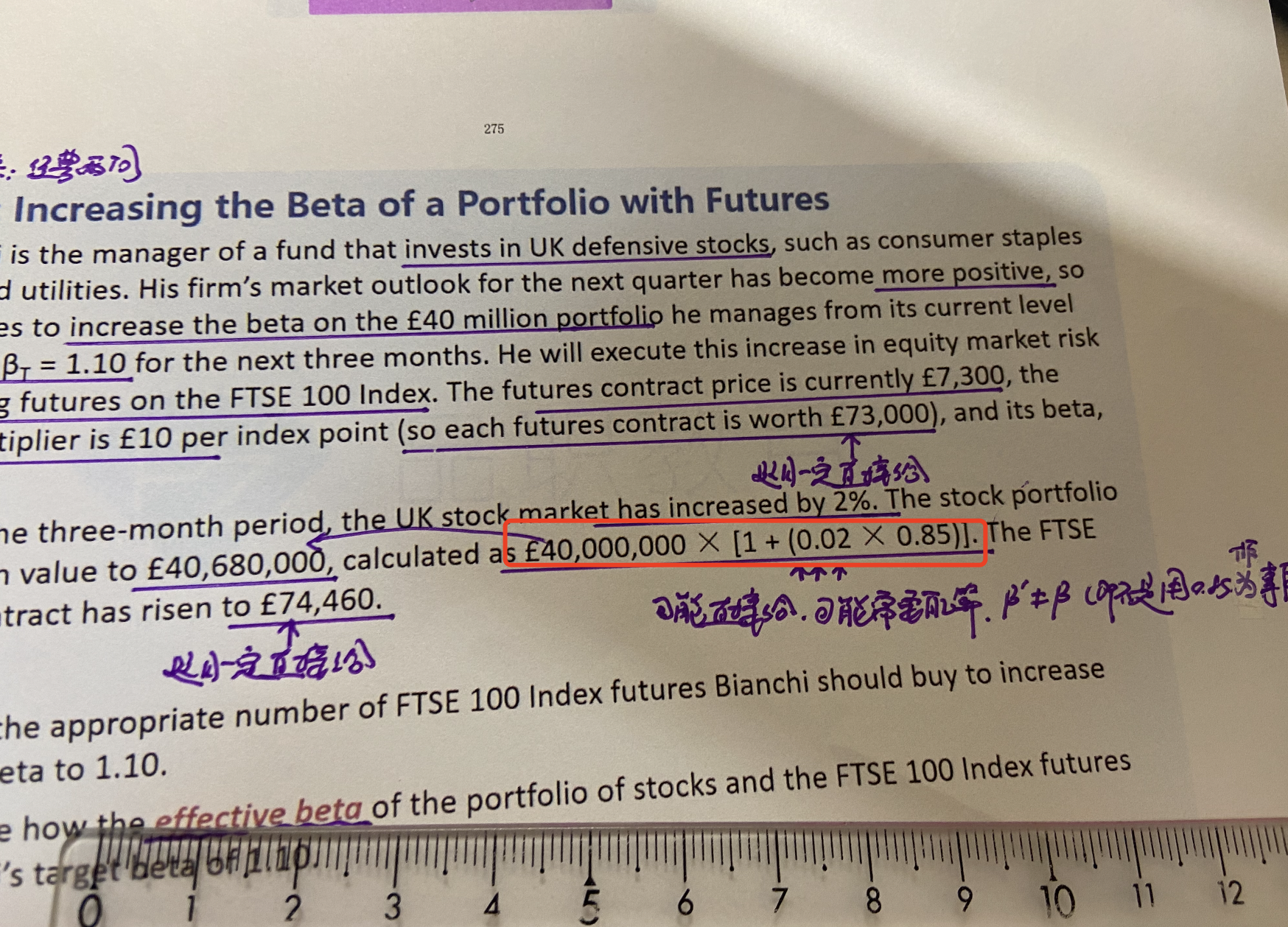

老师好,这道例题里求3个月后的equity portfolio的估值,公式是40million✖️(1+0.02*0.85), 不理解这里为什么是用0.02✖️0.85 ,然后再➕1 ? 直接在贝塔系数0.85上✖️0.02 ?

Hertz_品职助教 · 2021年12月16日

嗨,爱思考的PZer你好:

同学你好~

1. 我们先来回忆一下β:β代表的是当大盘变动1%,我们手里的头寸变化多少,即一个组合的β或者一只股票的β也就表示其对大盘的敏感程度。

2. 所以我们来看一下本题哈,第二段第一句话告诉我们现在英国股票市场上涨了2%,也就是大盘涨了2%,那么对应的组合涨了2%*0.85。(这是为什么要在β上乘以2%的原因)

3. 另外,上涨了2%*0.85(注意这里是上涨了,是增量),则对应的组合涨到了(1+2%*0.85)(注意这里是涨到了,是存量),确切的说需要乘以价值40,000,000,就得到了涨到的金额,也就是同学红线框出来的部分。

4. 比如说现在手里有一套房子,价值100m,房价涨了2%,则涨了100m*2%=2m(是增量),但是涨到了100m*(1+2%)=102m(是存量的概念).( 这是为什么+1的原因)

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!