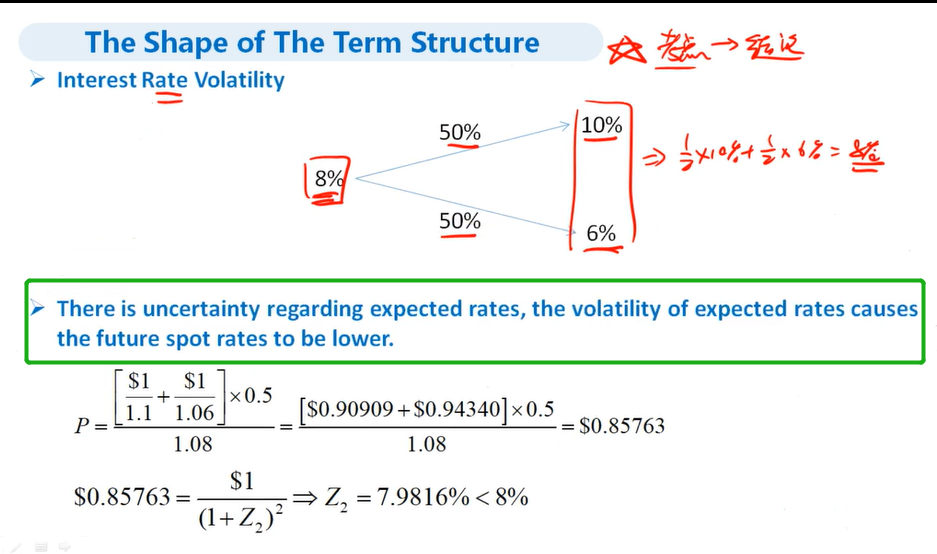

- Volatility of expected rates causes the future spot rates to be lower.

- the value of convexity increases with volatility.

请问这两句话该如何理解?谢谢!在Jensen不等式那里的。

DD仔_品职助教 · 2021年12月09日

嗨,努力学习的PZer你好:

1,因为预期利率存在波动率,所以可能会导致未来的spot rate会更低。

这句话在基础版的讲义底下有计算证明,也就是说因为存在波动率,会使得反求出来的Z2等于7.98%小于利率预期的平均值0.5*10%+0.5*6%=8%

2,波动率和期限越大的话,凸性也就越大,这句话就是关于凸性大小的一个结论。

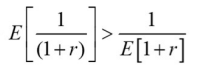

Jensen不等式最重要的考点就是公式,折现的平均大于平均的折现,这里重点掌握即可,也就是下面的公式。

考试加油哦>>.<

----------------------------------------------

努力的时光都是限量版,加油!