NO.PZ2018062007000047

问题如下:

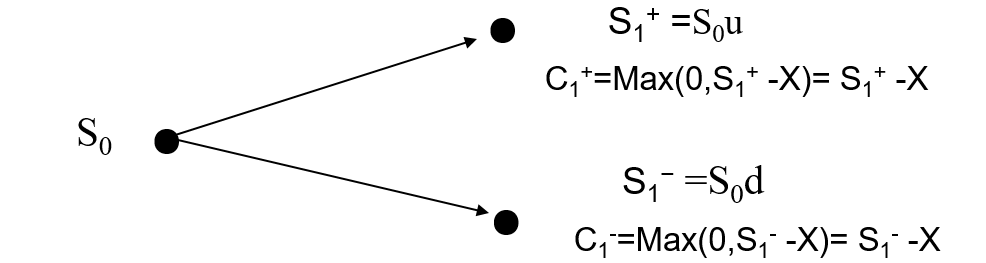

Which of the followings is most likely correct about binomial option pricing model?

选项:

A.The actual probabilities of the up and down moves is an important factor in determining the value of the option.

B.Two possible outcomes on period later do not matter.

C.The volatility of the underlying is an important factor in determining the value of the option.

解释:

C is correct.

The actual probabilities are not required in binomial model, but risk-neutral probabilities are required. In addition, two possible outcomes are also important factors in determining the value of the option.

中文解析:

二项模型不需要实际概率,需要的是风险中性概率。A错

开叉后的两种可能的结果是决定期权价值的重要因素。B错

波动率影响开叉的幅度,从而影响up/down的size,C对。

请问B怎么理解,为什么不对?