李坏_品职助教 · 2021年12月05日

嗨,从没放弃的小努力你好:

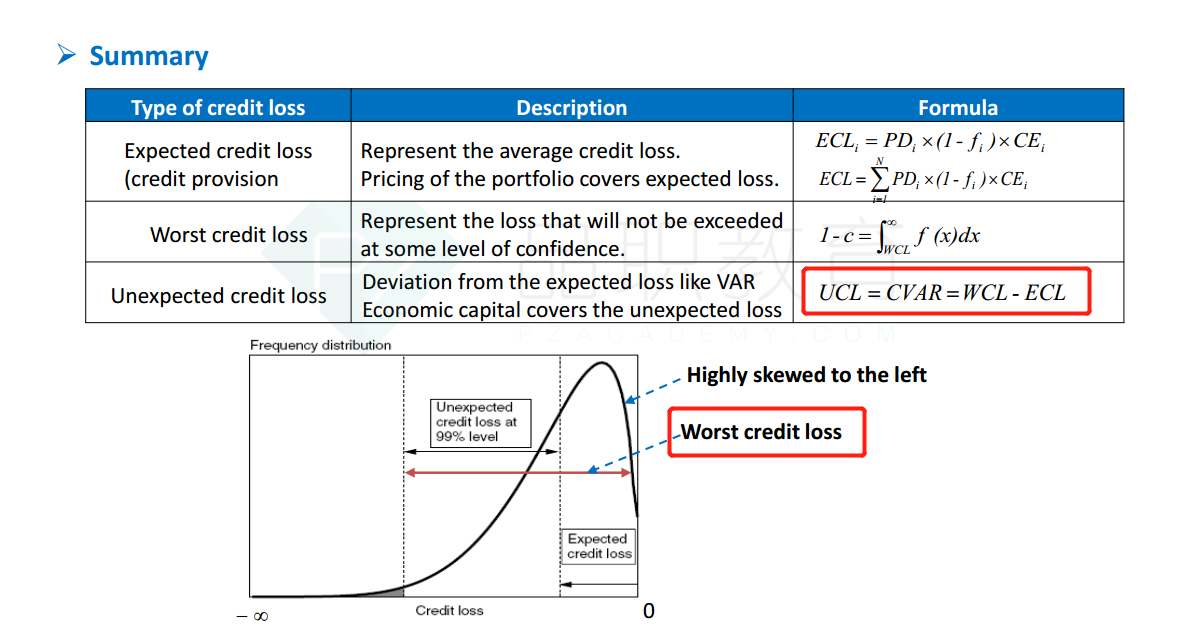

WCL是unexpected loss+ expected loss,而CVAR只是衡量unexpcted loss。(CVAR和普通的VAR是不一样的)

参考讲义P60:

你说的一定置信度下的最大损失,如果是普通的VAR,那指的是expected loss,和这里的CVAR又不一样了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

momo_papillon · 2021年12月05日

比如经典题S4 1.3题,求99%的cvar=wcl-el,计算wcl也是按损失的大小从大到小排序,找到99%分位点确定为wcl,但是按这样的方法如果是普通的var就可以理解为99%的水平下损失不超过1m,所以wcl和普通的var感觉就很像,这么理解不对吗?