这两个知识点中,对于利率变动对net?worth的影响不一样,positive IS GAP时是利率上升要提高ISA,但positive dutation gap时,利率上升NW却是减少。老师可以在解释下两者的区别和联系么,谢谢!

DD仔_品职助教 · 2021年12月04日

嗨,从没放弃的小努力你好:

这是两个不同的机制,一个站在int的角度(利息=面值*利率,利率上升,利息上升),一个站在value角度(利率上升,价格下降)

ISG 衡量的是net interest income,是利息净额角度

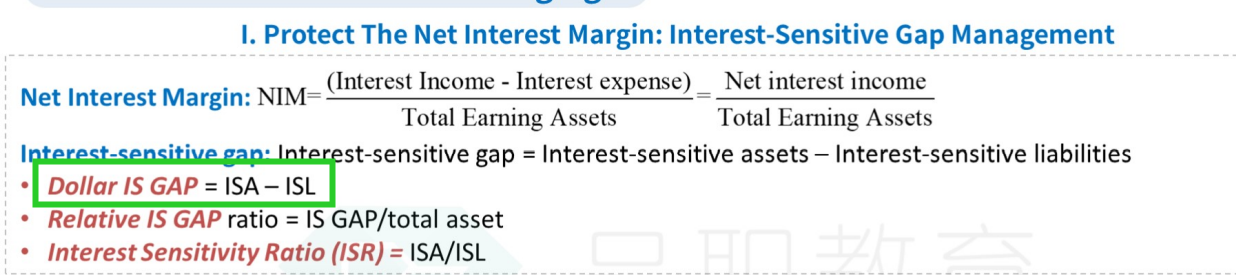

ISG=ISA*rA-ISL*rL

positive IS gap代表ISA大于ISL,那么也就是说银行的ISA多,当利率上升的时候,ISA会产生更多int income,对银行是好事,可以保护银行;所以如果预期利率上升,那就要增加ISA,使得income上升。

duration是站在银行的net worth的变化的角度来看的,也就是equity的角度,利用duration公式衡量的是价值的变化,利率上升,会导致equity价值下降,这其实就是最简单的利率变化对债券价格的影响,他俩是反向变动关系。

那么如果是positive duration gap,代表equity或者说是networth是正数,利率上升,会导致价值下降。

----------------------------------------------加油吧,让我们一起遇见更好的自己!